Поскольку все больше доходов от бизнеса достается сверхбогатым, доля дохода 1% самых богатых людей удваивается.

16 августа 2025 г. Джон Миллер, Dollars & Sense

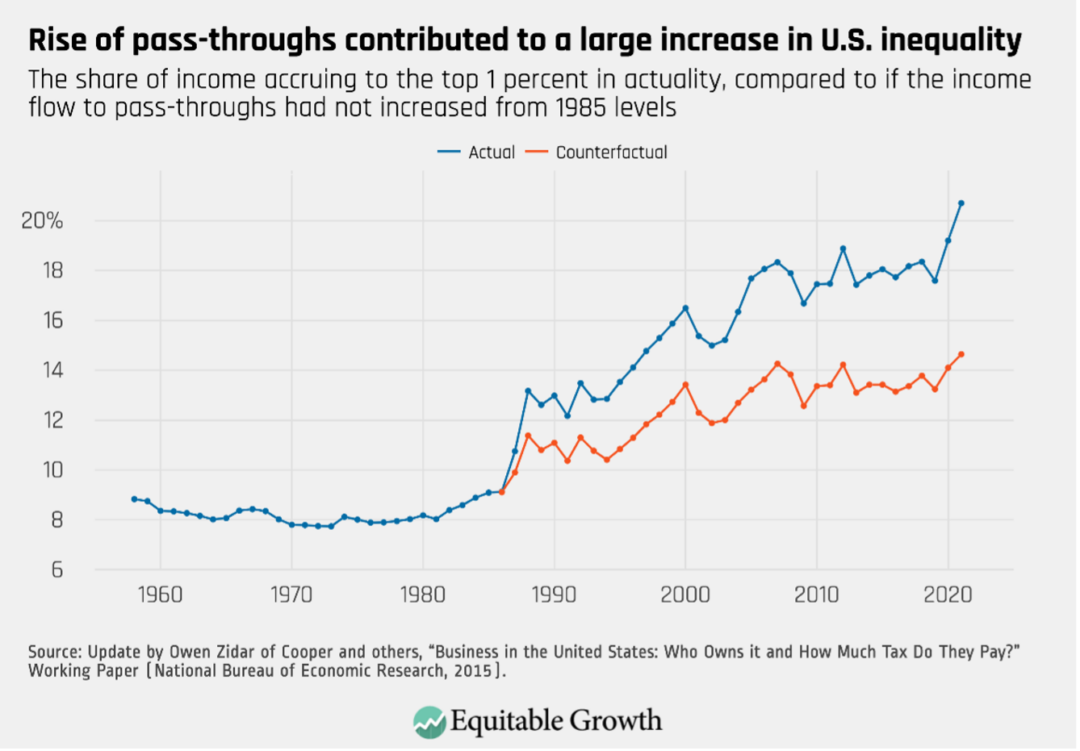

Огромное неравенство – отличительная черта современной экономики США. Целых пятая часть дохода страны приходится на 1% самых богатых семей. Это вдвое превышает их долю в общем доходе за четыре десятилетия назад. Эти ужасающие тенденции хорошо документированы. Верхняя (синяя) линия

на рисунке ниже показывает, как доля дохода 1% самых богатых увеличилась более чем вдвое: с 9,09% в 1985 году до 20,7% в 2021 году. Это больше, чем доля дохода 1% самых богатых в 1928 году, накануне Великой депрессии, которая составляла 19,6%.Этот значительный рост неравенства общеизвестен . Однако малоизвестно, какую ключевую роль сыграли доходы от бизнеса, переходящие в доход сверхбогатых, в этом неуклонном росте доли дохода нашей страны.

Если вы не налоговый гик, как мой покорный слуга, то термин «сквозной доход от бизнеса» вряд ли входит в ваш повседневный лексикон. Однако «сквозной доход» — удивительно удачный термин для обозначения налогообложения прибыли предприятий, не платящих корпоративный подоходный налог. Прибыль индивидуальных предпринимателей (предприятий с одним владельцем), товариществ (юридических фирм, инвестиционных компаний и других предприятий с несколькими владельцами) и S-корпораций (компаний со 100 или менее акционерами) не облагается корпоративным подоходным налогом. Вместо этого их прибыль «передается» через их бизнес владельцам, которые затем сами платят индивидуальный подоходный налог с этой прибыли (наряду с другими источниками дохода). Прибыль C-корпораций, с другой стороны, облагается налогом на корпоративном уровне (корпоративным подоходным налогом), а затем индивидуальным подоходным налогом, когда их прибыль перечисляется акционерам в виде дивидендов.

Источник: Вашингтонский центр справедливого роста

Сквозные предприятия составляли все большую и большую долю дохода от бизнеса с 1980 года. А с 2006 года доля дохода от бизнеса сквозных предприятий постоянно превышала 50%. Сквозные предприятия предлагают своим владельцам значительные налоговые преимущества. В своем подробном исследовании налоговых деклараций IRS, проведенном Национальным бюро экономических исследований (NBER) , экономист Майкл Купер и его соавторы установили, что владельцы сквозных предприятий платили более низкую ставку налога на доход от своего бизнеса, чем ставка налога на прибыль C-корпораций. В 2011 году эффективная налоговая ставка (налоги, подлежащие уплате как доля от общего дохода бизнеса) составляла 13,6% для индивидуальных предпринимателей, 15,9% для партнерств и 25,0% для S-корпораций. Все эти ставки были существенно ниже, чем эффективная налоговая ставка в размере 31,6%, взимаемая с дохода от бизнеса C-корпораций. Кроме того, в 2011 году значительная часть доходов от сквозного бизнеса в стране досталась 1% самых богатых семей — 67% доходов от бизнеса партнерств и 69% доходов от бизнеса S-корпораций были получены за счет сквозного бизнеса.

Растущий объём доходов от бизнеса, получаемых 1% самых богатых, способствовал продолжающемуся уже несколько десятилетий росту неравенства в США. Используя расчёты экономиста Оуэна Зидара, одного из авторов упомянутого выше исследования Национального бюро экономических исследований (NBER), представленный выше рисунок демонстрирует резкий рост доли дохода 1% самых богатых с 1985 по 2021 год и вклад в него доходов от бизнеса. В 1985 году 1,00% от общего национального дохода 1% самых богатых приходилось на доходы от бизнеса, а 8,09% — на другие источники. К 2021 году 7,06% от общего объёма приходилось на доходы от бизнеса, а 14,64% — на другие источники.

Основываясь на этих данных, Зидар рассчитывает, что произошло бы с долей национального дохода 1% самых богатых людей с 1985 года, если бы доход от бизнеса, полученный через систему передачи, продолжал составлять 1,00% национального дохода, а не большую долю. Ответ отображен нижней (красной) линией на рисунке выше. В этом случае доля дохода 1% самых богатых людей увеличилась бы на 5,55 процентных пункта с 1985 по 2021 год, а не на 11,61 процентного пункта. Другими словами, постоянно растущая доля дохода от бизнеса, полученного через систему передачи, в пользу 1% самых богатых людей, обеспечивает более половины (52,2%) прироста их доли национального дохода с 1985 по 2021 год.

Если мы собираемся сделать нашу экономику более равноправной, настало время, чтобы корпорации, владельцы бизнеса, получающего сквозные налоги, и акционеры корпораций платили свою справедливую долю налогов. Это начинается с отмены положений снижения налогов Трампа 2017 года, которые были сделаны постоянными в его законопроекте 2025 года «Один большой красивый законопроект», что еще больше ухудшило ситуацию. Снижение налогов 2017 года позволило налогоплательщикам вычитать 20% своего дохода от бизнеса, получающего сквозные налоги, из своего налогооблагаемого дохода, по сути, снижая их максимальную налоговую ставку (или предельную налоговую ставку) с 37% до 29%. Доход от бизнеса, получающего сквозные налоги, должен облагаться налогом как минимум по той же ставке, что и доход от заработной платы работников, а не по более низким ставкам. То же самое относится и к дивидендам, выплачиваемым акционерам. 20%-ное ограничение на максимальную ставку налога на дивиденды должно быть отменено, и дивиденды должны облагаться той же максимальной ставкой подоходного налога в 37%, что и заработная плата и другие доходы.

Проблемы с налоговым законопроектом Трампа заключаются не только в их подходе к сквозному доходу от бизнеса. Его налоговые законопроекты уничтожили корпоративный подоходный налог, сократив налоговую ставку с 35% до всего лишь 21%. А эффективный корпоративный подоходный налог (корпоративные налоговые обязательства как доля от общей прибыли) упал до всего лишь 12,6% в 2020 году, что ниже, чем когда-либо с 1952 года. (Самые ранние доступные данные.) В общей сложности, законопроект Трампа 2025 года сокращает в среднем на 68 430 долларов налоги, уплачиваемые 1% самых богатых с доходом не менее 916 9000 долларов, и в среднем на 30 долларов налоги, уплачиваемые 20% самых бедных. Что еще хуже, после сокращения расходов по законопроекту, у самых бедных 40% налогоплательщиков будет меньше дохода после уплаты налогов и трансфертов, а не больше.

Если вам понравилась эта статья, подпишитесь на ежедневную рассылку Snapshot от Portside.Электронная почта

(Одно сводное электронное письмо в день, вы можете изменить его в любое время , и Portside всегда бесплатен.)

Опубликовано в журнале Left Hook Economics

Dollars & Sense — некоммерческая, неиерархическая, коллективно управляемая организация, публикующая экономические новости и аналитические материалы. Миссия организации — объяснять важнейшие экономические концепции в контексте реального мира. Мы издаём журнал, выходящий раз в два месяца, а также книги по экономике, которые используются на курсах обществознания в колледжах, в учебных группах и других образовательных учреждениях.

Комментариев нет:

Отправить комментарий