Гостевая статья от Ника Джамбруно

Исторически сложилось так, что войны являются одной из главных причин резкого роста государственного долга США.

Гражданская война 1860-х годов стала первым настоящим взрывом: федеральный долг вырос с примерно 65 миллионов долларов в 1860 году до приблизительно 2,7 миллиарда долларов после войны — увеличение более чем на 4000%.

(Такой высокий процентный рост объясняется тем, что государственный долг изначально имел очень низкий уровень, поскольку президент Эндрю Джексон полностью ликвидировал его в 1835 году. Аналогично, процентный рост во время более поздних конфликтов меньше, поскольку они начинались с гораздо большего государственного долга.)

Первая мировая война привела к еще одному огромному скачку, увеличив государственный долг с примерно 2,9 миллиарда долларов в 1914 году до примерно 25 миллиардов долларов к 1920 году — примерно на 760%.

Вторая мировая война еще больше увеличила государственный долг в номинальном выражении, подняв его с примерно 51 миллиарда долларов в 1940 году до примерно 260 миллиардов долларов после войны — рост примерно на 410%.

В результате войны во Вьетнаме государственный долг США вырос с примерно 317 миллиардов долларов в 1965 году до примерно 533 миллиардов долларов в 1975 году — примерно на 68%.

По самым точным имеющимся оценкам, война в Афганистане привела к увеличению расходов примерно на 59% от непогашенного федерального долга на момент ее начала, а война в Ираке 2003 года — примерно на 47%.

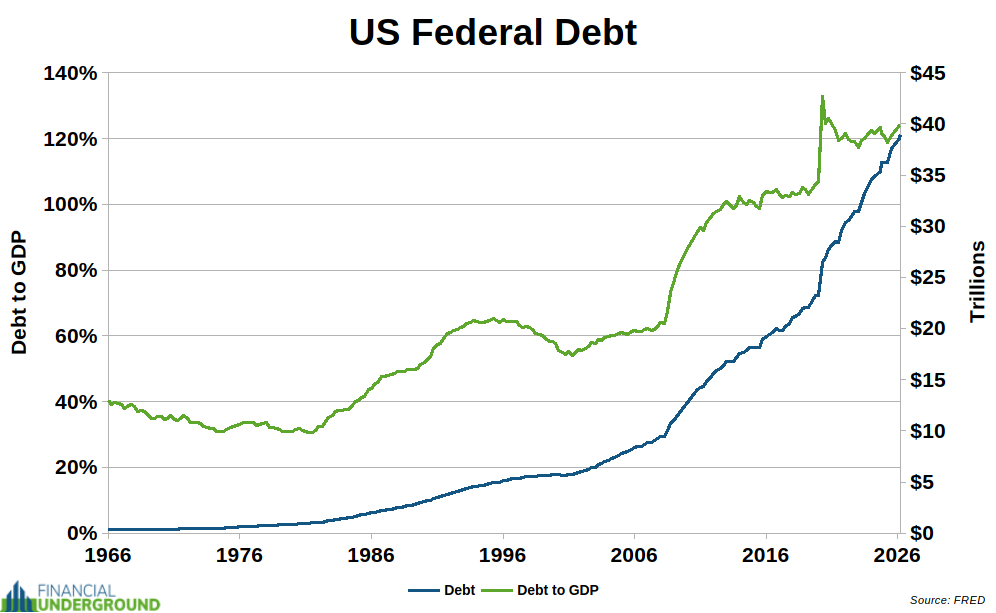

Идет уже третий месяц войны с Ираном. На момент начала войны государственный долг США составлял примерно 38,7 триллиона долларов, а сейчас уже превысил 39,2 триллиона долларов. Каким он будет после окончания войны? Конечно, никто не знает, но, думаю, можно с уверенностью сказать, что он будет значительно выше.

Действительно, война = инфляция, но в этом процессе есть промежуточный этап: долг.

Военные расходы финансируются в основном за счет заемных средств, которые затем в значительной степени выкупаются центральным банком за счет валюты, создаваемой им из ничего.

Таким образом, более точное уравнение выглядит следующим образом:

Война = Долг = Инфляция

Таким образом, война с Ираном ускоряет рост государственного долга США и усиливает обесценивание валюты, которое и без того приближалось к критической точке еще до учета накопительного эффекта войны.

Но это еще не все.

Еще одной вероятной жертвой войны с Ираном станет система нефтедоллара, которая по сути представляет собой рэкет для крупных нефтедобывающих стран Ближнего Востока, лояльных США, таких как Саудовская Аравия, Кувейт, Объединенные Арабские Эмираты, Бахрейн и Катар.

Концепция проста. Вооруженные силы США «защищают» эти страны в обмен на их согласие декларировать продажи нефти в долларах США и реинвестировать выручку на рынок казначейских облигаций США, тем самым поддерживая доллар и помогая удерживать процентные ставки на более низком уровне, чем они были бы в противном случае.

Система нефтедоллара являлась мощной опорой для доллара США с тех пор, как Никсон разорвал последнюю связь доллара с золотом в 1971 году.

Однако сейчас эта система рушится прямо на наших глазах.

Иранская война — наглядная иллюстрация пределов военной мощи США и их неспособности обеспечить защиту, на которую рассчитывали богатые нефтью арабские государства Персидского залива. Иран показал, что он стал новым шерифом в городе, и что обещания США о защите не только бесполезны, но и контрпродуктивны, поскольку присутствие США провоцирует неконтролируемую нестабильность в их режимах.

А поскольку Ормузский пролив закрыт, а нефтяная инфраструктура повреждена, продается гораздо меньше нефти, и, следовательно, гораздо меньше ее возвращается на рынок казначейских облигаций. Это еще один фактор, создающий препятствия для казначейских облигаций США.

Снижение спроса на казначейские облигации в результате рециркуляции нефтедолларов со стороны нефтедобывающих компаний Персидского залива обусловлено не только уменьшением спроса, но и потенциальным давлением со стороны продавцов.

Объединенные Арабские Эмираты выдвинули идею продажи части своих казначейских резервов, которые составляют значительную часть их валютных резервов в размере 285 миллиардов долларов, чтобы компенсировать потерю доходов от нефти. Вместо того чтобы продавать казначейские облигации и рисковать дестабилизацией рынка облигаций, они запросили валютный своп. Министр финансов Бессент охарактеризовал своповые линии как способ «предотвратить неконтролируемую продажу активов США». Очевидно, он обеспокоен напряженностью на рынке казначейских облигаций.

Более того, Иран открыто заявил, что одним из условий безопасного прохода нефтяных танкеров через Ормузский пролив является уплата пошлины или сбора в китайских юанях, равного примерно 1 доллару США за баррель перевозимой танкером нефти. Ходят слухи, что более 20 стран уже приняли новые условия Ирана. Вероятно, Иран собирает платежи за пошлину в Ормузе в юанях на китайский банковский счет, а затем использует эти юани для покупки физического золота или китайских товаров и материалов, часть которых, несомненно, поддерживает военные усилия Тегерана и может быть доставлена в Иран по суше через железнодорожные пути в Центральной Азии без особых опасений перехвата или прерывания поставок.

Сообщается, что Япония — одна из таких стран. Токио сильно зависит от импорта энергоносителей, поскольку примерно 90% его нефти поступает через Ормузский пролив. Эта уязвимость помогает объяснить сообщения о том, что Япония, возможно, даже использует валюту своего соперника, китайский юань, для выполнения новых условий платежей Ирана и поддержания жизненно важных поставок энергоносителей.

Вскоре мы можем стать свидетелями того, как система нефтедолларов уступит место системе нефтеюаней.

Никто точно не знает, как всё это закончится, но мне ясно, что по многим причинам рынок казначейских облигаций и доллар США окажутся главными проигравшими в войне с Ираном.

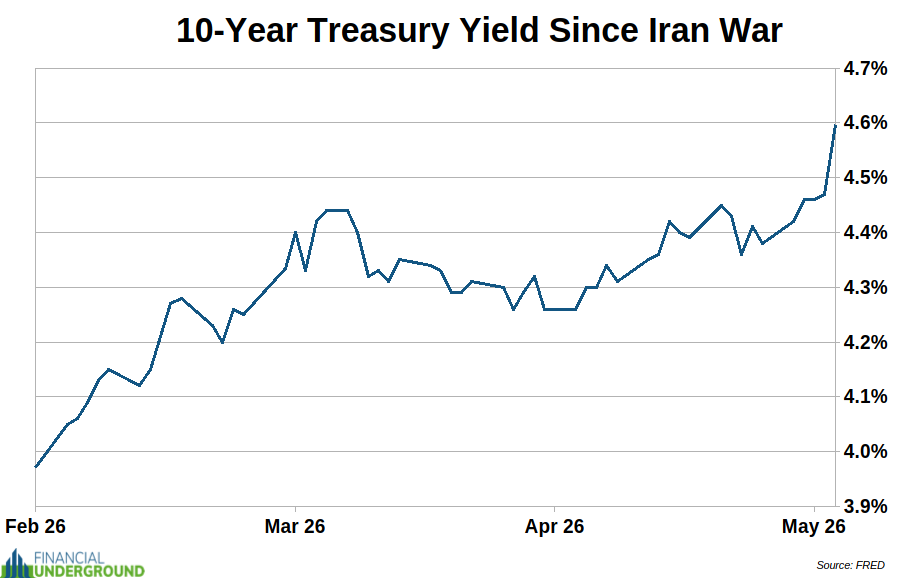

Доходность 10-летних казначейских облигаций: индикатор стресса в фиатной системе.

Доходность 10-летних казначейских облигаций, пожалуй, является наиболее важным финансовым показателем в глобальной фиатной системе, поскольку она определяет оценки и рыночные тенденции во всем мире. Ее широко — и ошибочно — считают безрисковой ставкой доходности.

Доходность 10-летних казначейских облигаций можно рассматривать как ключевой барометр фиатной системы США, основанной на долларе, — важнейший показатель, сродни ее бьющемуся сердцу.

Доходность облигаций движется обратно пропорционально ценам облигаций. Когда цены облигаций падают, доходность облигаций растет.

Рост доходности 10-летних казначейских облигаций сигнализирует о проблемах для доллара США, поскольку это означает, что инвесторы продают облигации, что повышает стоимость заимствований для правительства США. Именно поэтому доходность 10-летних казначейских облигаций является серьезной проблемой для правительства США.

Доходность 10-летних казначейских облигаций составляла 3,97% на момент начала войны. Сейчас она составляет около 4,60%, что примерно на 63 базисных пункта больше.

Я ожидаю, что доходность 10-летних казначейских облигаций продолжит расти в ближайшие недели и месяцы — до тех пор, пока это не вынудит ФРС принять меры. В этот момент интервенция будет преподнесена как «стабильность», но механизм будет знакомым: подавление доходности путем обесценивания валюты.

При нынешнем уровне государственного долга каждое увеличение средней стоимости заимствований правительства на 1 базисный пункт приводит к увеличению ежегодных процентных расходов примерно на 3,9 миллиарда долларов. Таким образом, повышение на 63 базисных пункта — это не пустяк, а почти 250 миллиардов долларов дополнительных ежегодных процентных расходов, что существенно увеличит дефицит бюджета к 2025 году, который уже составлял около 1,8 триллиона долларов.

Повышение доходности облигаций означает, что правительству США придется выплатить на десятки или даже сотни миллиардов долларов больше процентов по своим долговым обязательствам. В то же время мировая экономика сталкивается с еще большими дополнительными издержками, поскольку ставки казначейских облигаций служат ориентиром для заимствований во всем мире.

Это немаловажный шаг. Однако, учитывая все негативные факторы, которые я обсуждал, я подозреваю, что доходность 10-летних казначейских облигаций значительно вырастет, поскольку инвесторы будут требовать более высокой доходности для компенсации растущей инфляции. Кроме того, если Ормузский пролив останется закрытым, резкое повышение цен на нефть практически неизбежно. Более высокие цены на энергоносители означают более высокие цены во всей экономике и более высокие официальные показатели инфляции, а это значит, что инвесторы будут требовать еще более высокой доходности для компенсации.

Проблема в том, что процентные платежи по федеральному долгу уже превышают 1,2 триллиона долларов и теперь являются второй по величине статьей бюджета. Правительство США не может позволить себе значительное повышение доходности облигаций, поскольку процентные расходы приведут его к банкротству.

Я не уверен, как — или даже сможет ли — правительство США справиться с этой ситуацией. Что-то должно измениться, и нам не придется долго ждать, чтобы узнать, что именно.

Иранская война может оказаться не просто очередной внешнеполитической катастрофой. Она может стать тем самым катализатором, который обнажит хрупкость всей финансовой системы, основанной на долларе.

Когда война, долги, инфляция и ослабление рынка казначейских облигаций сталкиваются, последствия могут развиваться быстрее, чем большинство людей ожидают. Основные СМИ не помогут вам предвидеть это, и к тому времени, когда это станет очевидным, будет уже слишком поздно что-либо предпринять.

Именно поэтому я подготовил срочный бесплатный доклад об опасных экономических, политических и культурных тенденциях, которые сейчас разворачиваются, о рисках, которые они представляют для ваших денег и личной свободы, а также о трех стратегиях, которые вам необходимо рассмотреть прямо сейчас.

Комментариев нет:

Отправить комментарий