В любом альтернативном медиапространстве вы наверняка найдете много разговоров о доминировании доллара США, а также оптимистические прогнозы о его скором падении. Это также верно и для крайне правых, где националисты жаждут прекращения имперской гегемонии США и возникновения более многополярного мира.

Однако зачастую эта надежда является не более чем принятием желаемого за действительное, поскольку маловероятные претенденты на власть США сильно преувеличены. Это особенно верно в отношении гегемонии доллара США, темы, которая и в лучшие времена созрела для недопонимания.

Важно помнить, что люди прогнозировали падение доллара с тех пор, как он получил статус мировой резервной валюты. Еще в 1960 году экономист Роберт Триффин предупреждал о «неминуемой угрозе некогда могущественному доллару США». Понимание причины пессимизма Триффина и того, почему он оказался ошибочным, имеет решающее значение для понимания сегодняшней глобальной валютной системы и устойчивого доминирования доллара.

Обеспокоенность Триффина была более обоснованной, чем у большинства: его «дилемма Триффина», как ее стали называть, высветила внутреннюю проблему, связанную с тем, что национальная валюта страны также служит резервной валютой для международной системы. Страна, снабжающая мир резервной валютой, вынуждена производить избыток денег, создавая тем самым торговый дефицит. Другими словами, страна-поставщик должна постоянно терять деньги, чтобы пополнить резервы других стран и сделать валюту вариантом с низким уровнем риска для хранения в качестве резерва. Но если в этом сценарии страна-поставщик окажется слишком задолженной перед остальным миром, то ее валюта перестанет быть активом с низким уровнем риска, и это дилемма.

После Второй мировой войны США отправили много долларов за границу посредством плана Маршалла, военных расходов и американского среднего класса, импортировавшего много иностранных товаров. Так как же внутренний доллар США смог обойти дилемму Триффина? Это не так.

Введите евродоллар

Дилемма Триффина была особенно проблемой для доллара США, поскольку он был обеспечен золотом. В конце концов, что произойдет, если миру понадобится больше долларов, чем сможет обеспечить золотой запас США? Подобно краху, который произошел бы, если бы все попытались одновременно вывести свои деньги из банков, вся система столкнулась бы с крахом, если бы США не смогли поддерживать свои иностранные доллары золотом.

Стандартная история гласит, что эта проблема была решена в 1971 году, когда Ричард Никсон положил конец международной Бреттон-Вудской системе и, наконец, отделил доллар США от золота. Но к этому моменту частные банки уже давно заменили золотую биржу и незаметно приняли новую форму обмена, избавленную от каких-либо резервов или реальной валюты. Это была поистине глобальная офшорная экономическая система, находящаяся вне компетенции центральных банков. Это была система евродоллара. В этом контексте «евро» используется как синоним «оффшора», а не относится к реальным евро. Итак, евродолларовая система – это теневая, офшорная денежная система, номинированная в долларах США.

Никто точно не знает, как возникла система евродолларов (подробнее об этом позже), но к концу 1950-х годов произошел огромный рост депозитов в долларах США в европейских банках, в основном в лондонском Сити. Согласно довоенной практике, эти депозиты переводились бы в центральный банк или размещались на счетах банков в США, но постепенно банки начали использовать эти долларовые депозиты для выдачи кредитов, номинированных в долларах США. К 1959 году экономист Пол Эйнциг сообщил, что

Рынок евродолларов в течение многих лет был скрыт от экономистов и других читателей финансовой прессы удивительным заговором молчания. Я узнал о ее существовании совершенно случайно в октябре 1959 года, и когда я начал расследование в лондонских банковских кругах, несколько банкиров настойчиво просили меня не писать о новой практике.[1]

Экономическая цель Великобритании по превращению Лондона в центр международного финансового капитала проявилась в дерегулировании и комплексной защите секретности; это дало городу конкурентное преимущество перед другими европейскими странами и поставило его и его сеть британских оффшорных территорий в самый центр этой формирующейся системы.

С момента избрания консервативного правительства Маргарет Тэтчер в 1979 году Великобритания пережила великий эксперимент. В экономическом отношении Великобритания стала образцом неолиберализма в Европе. В политическом отношении Великобритания незаметно перешла к постнациональному государству, переживая одну из величайших демографических трансформаций на Западе.

Когда рынок евродолларов резко вырос, он стал источником жизненной силы мировой экономики, быстро удовлетворив потребность банков в международной валютной системе. Банки теперь могли быстро и эффективно осуществлять транзакции между странами и континентами без необходимости использования физической валюты — инновация, которая помогла развязать экономическую активность. Система евродоллара функционировала как ранняя криптовалюта, существуя как цифровой регистр и коммуникационная сеть, а не как традиционная валюта.

Движущей силой мировой экономики является своего рода виртуальная валюта банкиров, созданная и используемая для удовлетворения требований банков, серии требований и обязательств, которыми банки обмениваются для удовлетворения своих денежных потребностей. Как вы можете поехать в Индонезию и мгновенно снять деньги в банкомате, сняв деньги в местном банке дома? Только благодаря чрезвычайно сложной и эффективной сети связи, соединяющей глобальную банковскую систему.

Евродоллар стал причиной появления этой системы, и центральные банки практически не контролируют ее. Несмотря на все паники со стороны либертарианцев по поводу «печати денег ФРС», именно международные банкиры – за пределами регулирования Федеральной резервной системы США – являются теми, кто контролирует создание предложения долларов США на международных рынках. Крупные коммерческие банки создают евродоллары, используя оффшорную систему без поддержки Федеральной резервной системы. Это делается посредством дробного кредитования , при котором долларовые депозиты используются в качестве залога для выдачи взаймы большей суммы долларов.

Опять же: частные банки создают деньги из воздуха, создавая долги.

Обнаружение того, что создание денег зависит от частных банков, является открытием, которое имеет тенденцию шокировать людей и вводить их в состояние отрицания - конечно, государство не будет передавать что-то столь фундаментальное частным лицам.

Но не верьте мне на слово, такой хороший источник, как Банк Англии, написал в отчете под названием «Создание денег в современной экономике», что:

Большая часть денег в обращении создается не печатными станками Банка Англии, а самими коммерческими банками: банки создают деньги всякий раз, когда они кредитуют кого-то в экономике или покупают актив у потребителей. И, в отличие от описаний, встречающихся в некоторых учебниках, Банк Англии не контролирует напрямую количество ни базовой, ни широкой денежной массы. Из двух типов широкой денежной массы банковские депозиты составляют подавляющее большинство – 97% суммы, находящейся в настоящее время в обращении. А в современной экономике эти банковские депозиты в основном создаются самими коммерческими банками.[2]

Таким образом, международные банкиры создали теневую денежную систему, в которой система евродолларов функционирует как своего рода «темная энергия» глобальной экономики, вездесущая, но невидимая, которую Федеральная резервная система США или любой другой центральный банк мало что могут сделать, чтобы контролировать. . Фактически, никто даже не знает, сколько денег существует в евродолларовой системе, а оценки измеряют их от десятков до сотен триллионов. Как однажды сказал на встрече своих коллег экономист Фриц Махлуп:

Мы даже не знаем достаточно о рынке евродолларов, чтобы сказать, что его следует контролировать.[3]

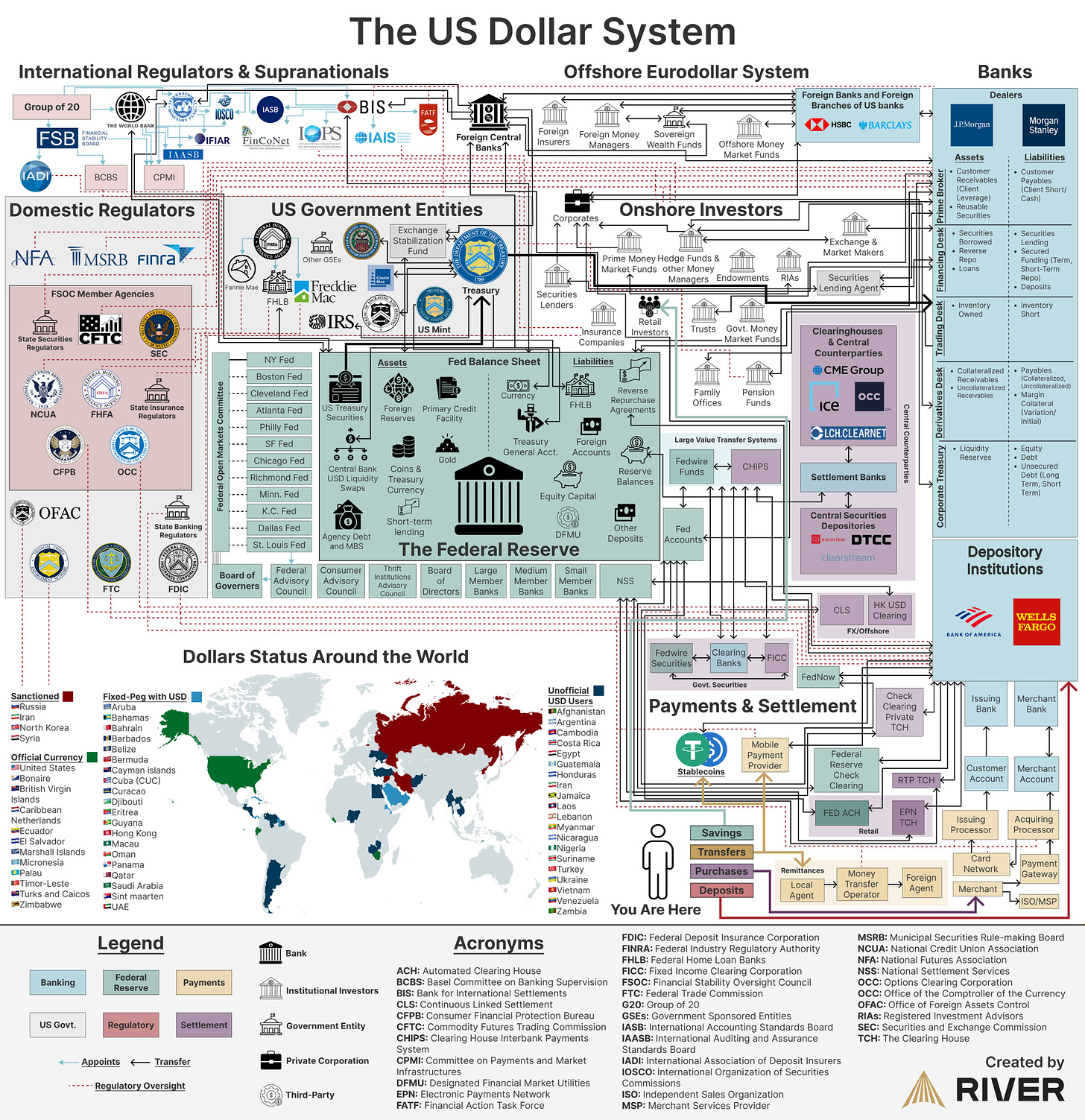

Если вы хотите представить себе, как выглядит эта система теневых денег, это попытка проиллюстрировать все инструменты, участвующие в предложении доллара США:

Все еще в замешательстве? Ты не один. Если это что-то и иллюстрирует, так это то, что Федеральная резервная система и центральный банк — лишь малая часть истории. Эта чрезвычайно сложная сеть развивалась на протяжении десятилетий посредством частных институтов, удовлетворяя потребность в действительно глобальной денежной системе, не ограниченной национальными барьерами.

Но в процессе отделения доллара от контроля Федеральной резервной системы банкиры получили возможность создавать несанкционированные и нерегулируемые деньги. Это означает огромную власть, позволяющую игнорировать денежно-кредитную политику национального правительства и выполнять многие из ролей, которые, по мнению большинства людей, выполняют центральные банки и их правительства:

Поскольку евровалюты дают частным финансовым учреждениям неограниченную возможность расширять доступность определенной валюты, страна, чья валюта является целью евроинструмента, больше не имеет исключительного контроля над своей денежной массой.

…

Более того, отсутствие резервных требований по евродолларам создает потенциально бесконечный денежный мультипликатор, потенциально ведущий к бесконечной степени инфляции, и все это без участия Федеральной резервной системы или Казначейства США. Таким образом, право контролировать количество долларов (или долларовых эквивалентных инструментов) на рынке было выведено из-под исключительного контроля властей США и распространено среди иностранных банковских учреждений.[4]

Дискуссии вокруг экономики по-прежнему сосредоточены на денежно-кредитной политике центрального банка и правительственных программах, таких как количественное смягчение, что помогает поддерживать иллюзию того, что он по-прежнему подотчетен, а последнее слово остается за избранными представителями.

Понятно, что мы склонны фокусироваться на правительственных институтах: всегда понималось, что монетарный суверенитет является предпосылкой политического суверенитета. Но теперь ясно, что правительства незаметно уступили значительную часть денежного суверенитета частным интересам, управляющим международной банковской системой, — это одно из самых значительных и революционных политических изменений за всю историю, но оно почти не обсуждается.

Поразительно обнаружить масштабы и влияние этой системы, а также обнаружить, что все представленное здесь было открыто в течение многих лет, странным образом игнорировалось или упускалось из виду как популярными экономистами, финансовыми аналитиками, так и политиками. Тем не менее, некоторые уважаемые экономисты, такие как Пол Эйнциг и Милтон Фридман, выявили и изучили эту систему, и оба также писали о грандиозном «заговоре молчания», организованном глобальным банковским картелем с целью скрыть свое существование. Поскольку большая часть экономического анализа по-прежнему игнорирует это, у нас всегда остается частичное представление о том, как функционирует экономика.

Почему доллар не уходит

Есть еще одно важное осознание, которое приходит с пониманием системы теневых денег: евродоллар является настоящей глобальной резервной валютой. Появление системы евродолларов стало новой инновацией, исходившей от многих игроков, вовлеченных в мировую финансовую систему, ищущих максимально эффективную форму денег для ведения своего бизнеса. Понимание этого помогает нам понять, почему будет так трудно свергнуть доллар с его доминирующего положения.

Представьте себе мир без доллара. Предположим, немецкому производителю необходимо импортировать сырье из Бразилии. Бразильский экспортер предпочитает получать оплату в бразильских реалах, тогда как немецкий импортер располагает средствами в евро. Однако в Европе не так уж много стран, на которые бразильская компания заинтересована тратить свой новый евро, а постоянный обмен валют может быть дорогостоящим и отнимать много времени.

Однако с помощью системы евродолларов немецкий импортер может использовать свои депозиты в евро для создания депозита в евродолларах в немецком банке. Этот депозит в евродолларах затем может быть переведен в бразильский банк, который конвертирует его в бразильские реалы и платит экспортеру. Бразильский банк может хранить евродолларовый депозит или использовать его для финансирования своей собственной кредитной деятельности в евродолларах. Все выигрывают! (Или так должно было показаться людям, изобретавшим эту систему.)

Теперь представьте себе правительство или правительства, пытающиеся заменить это. Существуют десятилетия сложных и переплетенных технологических механизмов, которые обеспечили бесперебойную работу этой системы. Доллар сохраняет свою силу, поскольку существует постоянный спрос на ценные бумаги Казначейства США, поддерживающие эту систему.

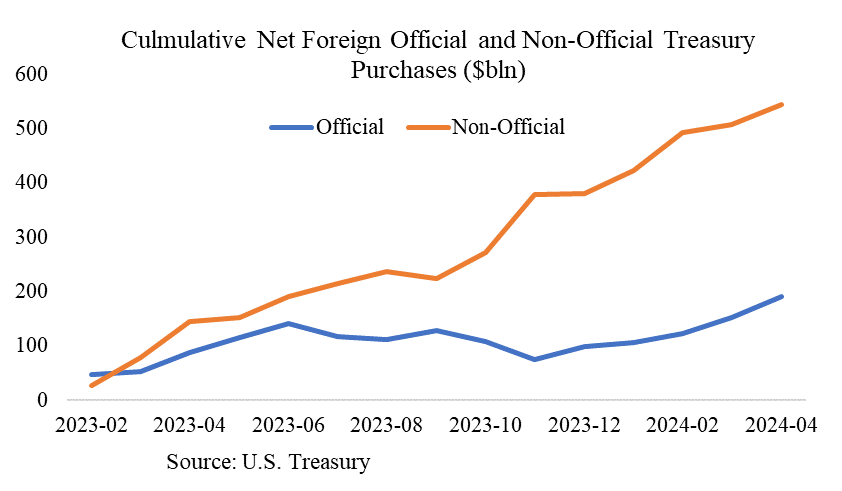

Глядя на то, как финансисты обращаются с этими ценными бумагами, доллар выглядит более безопасным, чем когда-либо: данные Казначейства США показывают, что зарубежный спрос на эти ценные бумаги значительно увеличился в последние годы. Вложения в долгосрочные казначейские облигации США частных иностранных инвесторов подскочили примерно на 52% за последние три года до $3,4 трлн, впервые обогнав активы центральных банков.

Обратите внимание, что речь здесь идет не об американских авианосцах или марионеточных режимах, а о частных интересах банкиров, составляющих эту систему. Многие сторонники доллара обрекают себя на геополитику. Они говорят, что США — больная империя; у него большой и постоянно растущий список врагов, а также потенциальных соперников на мировой арене, таких как Китай, и мы вступаем в многополярную эпоху, когда США не могут доминировать в мировых делах, как это было в 20 веке. Все это может быть правдой, но это не делает евродолларовую систему менее эффективной для глобального банковского картеля.

Китай приложил много усилий, пытаясь сделать свой юань жизнеспособной альтернативой доллару, и при этом менее 3% мировых валютных резервов номинированы в юанях. По одной из оценок , доллар участвует в 88% всех международных транзакций, евро — в 31%, а юань — всего в 7% (в транзакции может участвовать более одной валюты).

Если Китай хочет сделать юань настоящей глобальной резервной валютой, ему придется принять масштабное финансовое дерегулирование и отменить нынешний строгий контроль за движением капитала, чтобы обеспечить массовый приток иностранной валюты и юаней в Китай. Но Китаю необходимо сохранить строгое финансовое регулирование для достижения внутреннего экономического успеха и политической стабильности. Китай вряд ли когда-нибудь решит отказаться от этатистской модели, которой он следовал десятилетиями, только для того, чтобы стать лучшим центром международной финансовой системы.

Некоторые рекламируют БРИКС, членом которого является Китай, как потенциальный лидер в создании альтернативной валютной системы. На бумаге это выглядит более многообещающе: в странах БРИКС проживает 42% мирового населения и, по оценкам, на них приходится 37% мирового ВВП.

Может ли БРИКС заняться созданием валюты? Предположительно, ему понадобится центральный банк, и, предположительно, он будет сосредоточен в Китае, что представляет собой неприемлемую потерю суверенитета для других стран альянса, особенно Индии, с которой у нее продолжаются территориальные конфликты . Идея «монеты БРИКС» широко обсуждалась на протяжении многих лет, либо подкрепленная золотом, либо полностью цифровая. Но только в прошлом году глава Нового банка развития БРИКС дал понять, что у группы нет ближайших планов по созданию общей валюты.

Даже если бы БРИКС были готовы отложить свои разногласия и принять участие в создании монеты БРИКС, трудно представить, какое конкурентное преимущество они имели бы перед нынешней системой. Валюта, обеспеченная золотом? Банкиры отказались от золота и приняли систему евродолларов в первую очередь потому, что валюта, обеспеченная золотом, была помехой для их деятельности.

А как насчет буквы «Р» в БРИКС? Возможно, судьба России указывает на потенциальную альтернативу доминированию доллара. В конце концов, после вторжения России в Украину правительство США превратило финансовую систему в оружие ранее невиданными способами. Разве это не демонстрация всему миру того, как ненадежно полагаться на благосклонность Америки для поддержания своей финансовой системы? Многие полагали, что, если Соединенные Штаты переоценят свои силы, вводя санкции против России, это урок, который усвоит остальной мир, и тогда это будет лишь вопросом времени, когда достаточное количество заинтересованных сторон сговорятся уничтожить могучий доллар.

Самая громкая санкция против России была введена, когда США и их западные союзники применили то, что некоторые аналитики назвали «ядерным вариантом», и вступили в сговор с целью вывести Россию из SWIFT (Общества всемирных межбанковских финансовых телекоммуникаций). Это было очень важно, поскольку SWIFT используется банками по всему миру как своего рода служба обмена мгновенными сообщениями. Президент Байден пообещал, что это «обеспечит отключение этих банков от международной финансовой системы и нанесет ущерб их способности работать в глобальном масштабе».

При базовом понимании доллара США как чего-то, строго находящегося под контролем правительства США, многие предполагали, что они могут просто лишить Россию доступа к доллару, отрезав ее от системы SWIFT. Но, несмотря на громкую деплатформацию, российские банки испытали не более чем неудобства из-за отказа в доступе к SWIFT из-за того, насколько эффективна система евродолларов.

Евродолларовый экономист Джеффри Снайдер резюмировал проблему этой попытки деплатформации российской экономики:

SWIFT представляет собой очень небольшую роль с точки зрения внутренней работы оффшорной банковской сети.

…

Лишите некоторые российские учреждения возможности отправлять сообщения корреспондентам с помощью SWIFT, и они просто будут общаться (как это, для большей иронии!) с ними другим способом (в том числе просто снимая трубку), потому что оффшорные корреспонденты все еще там. Они будут продолжать вести свой финансовый бизнес независимо от способа отправки и получения запросов на оплату.

По иронии судьбы, сам факт того, что правительство США может так мало сделать, чтобы препятствовать доступу российских банков к рынку евродолларов, показывает, почему он так эффективен и почему доллар сохранит свои позиции в обозримом будущем.

Это возвращает нас к началу этой истории, когда рынок евродолларов возник в теневых и секретных обстоятельствах в лондонском Сити. Я написал, что никто точно не знает, как появился евродоллар, но наиболее вероятная теория состоит в том, что его настоящее происхождение на самом деле связано с Советским Союзом.

В 1956 году Советы также опасались международных санкций за вторжение в меньшего соседа. После подавления восстания в Венгрии в 1956 году советские чиновники опасались, что США нападут на их долларовые депозиты в американских банках.

В ответ Советы забрали свои доллары и перевели их в два российских банка, базирующихся в Европе: Commercial pour L'Europe du Nord (BCEN) в Париже и Московский народный банк в Лондоне. Используя эти долларовые депозиты, эти российские банки, возможно, стали первыми кредиторами на мировом рынке евродолларов.

28 февраля 1957 года Московский народный банк в Лондоне выдал кредит в размере 800 000 долларов. Эта скромная сумма была заимствована и погашена полностью за пределами американской банковской системы — или любой централизованной банковской системы. Банкиры только что открыли удивительную инновацию. BCEN в Париже также взял несколько долларов «Народного» и одолжил их. Парижский банк был известен под своим телексным названием EUROBANK, и, предположительно, именно поэтому доллары, хранящиеся в банках за пределами США, стали называться «евродолларами».

Итак, по одной из величайших ироний истории, великий коммунистический режим 20-го века вызвал инновации на финансовых рынках, которые значительно расширили власть капитала и вывели деятельность банкиров за рамки правительств.

Система евродолларов стала столь доминирующей благодаря нововведениям людей, пытающихся избежать контроля правительства США над своими долларами, и именно поэтому система настолько устойчива — к альтернативным валютам, геополитическим потрясениям и самому правительству США.

Ничто не вечно, но на данный момент глобальное доминирование доллара находится на довольно прочной почве.

Примечания

[1] Айнциг, Пол. «Долларовые кредиты в Европе». (1965).

[2] Макли, Майкл, Амар Радиа и Райланд Томас. «Создание денег в современной экономике». Ежеквартальный бюллетень Банка Англии (2014 г.): 1 квартал.

[3] Третрейл, Ричард В. 1972. «Евродоллар устарел для определения денег». Журнал финансовых аналитиков 28 (3): 55–63. doi:10.2469/faj.v28.n3.55.

[4] Фаулер, Стивен А. «Пятая монетарная колонна: евродолларовая угроза финансовой стабильности и экономическому суверенитету». Ванд. J. Transnat'l L. 47 (2014): 825.

Комментариев нет:

Отправить комментарий