Автор Аласдер Маклеод через GoldMoney.com,

Пока мы отвлекаемся на Украину, президент Путин существенно продвинул свои геополитические цели. При поддержке и подстрекательстве президента Си Путин берет под свой контроль азиатский континент. Эта миссия находится на пути к выполнению. Теперь он ждет зимы, чтобы наконец заставить ЕС отказаться от гегемонии Америки. Только тогда западная оконечность евразийского континента будет действительно свободна от американского вмешательства.

В этой статье объясняется, как он достигает своих стратегических целей. В нем исследуется геополитика азиатского континента и связанных с ним стран, которые в коммерческом и финансовом отношении отворачиваются от возглавляемого США западного альянса.

Я смотрю на геополитику с точки зрения президента России Путина, поскольку он единственный национальный лидер, который, кажется, ясно понимает свои долгосрочные цели. Его активная стратегия хорошо согласуется с прогностическим анализом Хэлфорда Макиндера почти 120-летней давности. Многие эксперты считают Маккиндера основателем геополитики.

Путин полон решимости устранить американскую угрозу своим западным границам, сжав с этой целью ЕС. Но он также строит политические отношения, основанные на контроле над глобальными поставками ископаемого топлива — путь, открытый для него американской и европейской навязчивой идеей изменения климата. В партнерстве с Китаем консолидация его власти над евразийским континентом в последние недели быстро прогрессировала.

Для Западного Альянса в финансовом и экономическом плане его выбор времени особенно неудобен, поскольку он совпадает с окончанием 40-летнего периода снижения процентных ставок, роста инфляции потребительских цен и углубляющейся рецессии, вызванной сокращением банковского кредита.

Это продолжение финансовой войны другими средствами, и похоже, что у Путина непобедимая рука. Он находится на пути к тому, чтобы подтолкнуть нашу хрупкую финансовую систему, основанную на фиатных валютах, до предела.

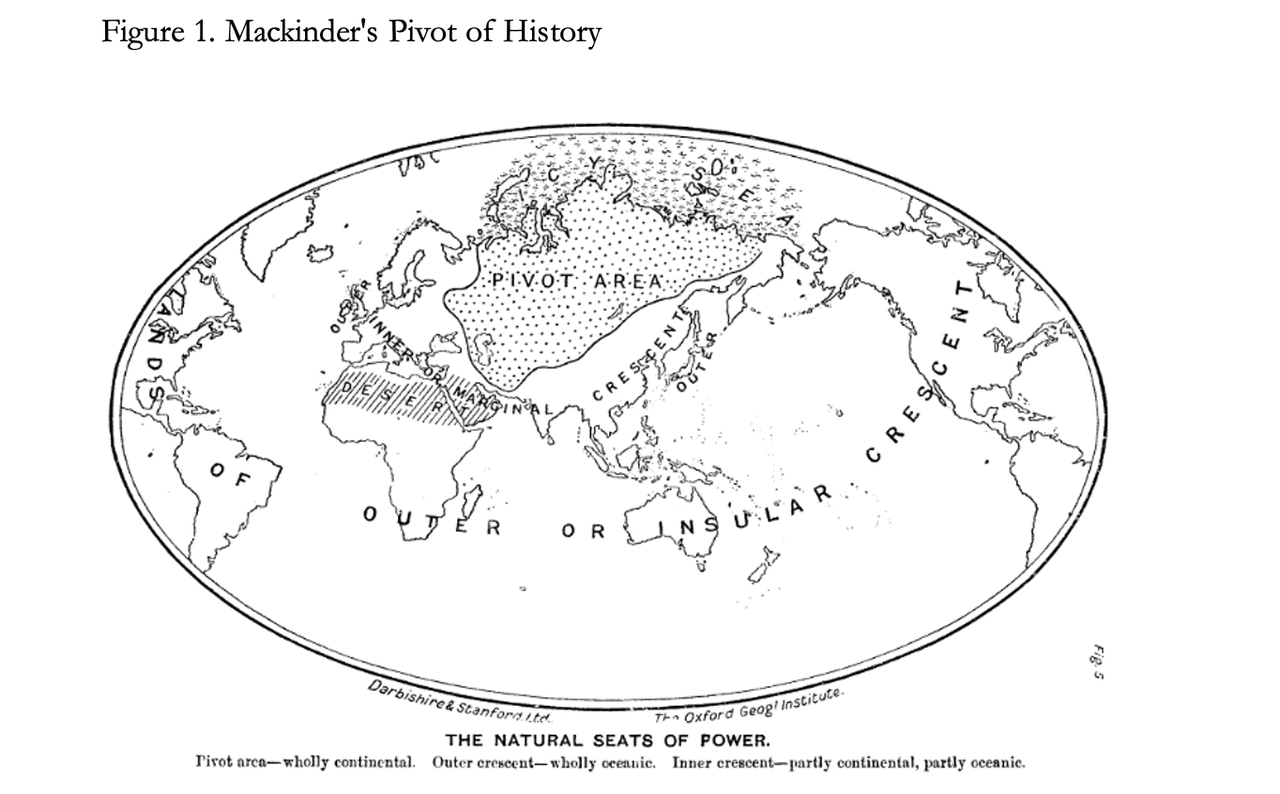

наследие Макиндера

В документе, представленном Королевскому географическому обществу в 1904 году, отец геополитики Хэлфорд Маккиндер эффективно предсказал, что происходит сегодня. В своем выступлении он спросил:

«Не является ли стержнем мировой политики та обширная область Евро-Азии, которая недоступна для кораблей, но в древности была открыта для верховых кочевников, а сегодня вот-вот будет покрыта сетью железных дорог?

«Вне центральной области, в большом внутреннем полумесяце, находятся Германия, Австрия, Турция, Индия и Китай. А во внешнем полумесяце — Великобритания, Южная Африка, Австралия, Соединенные Штаты, Канада и Япония».

Это показано на рисунке 1, взятом из оригинального документа, представленного Обществу.

В 1919 году, после Первой мировой войны, в своей книге «Демократические идеалы и реальность » он резюмировал свою теорию немного другим языком:

«Кто правит Восточной Европой, тот владеет Хартлендом;

Кто правит Хартлендом, тот владеет Мировым Островом;

Кто правит миром-островом, тот правит миром».

Это судьба Путина. Вместе с Китаем (а не с объединенной Германией, что беспокоило таких политиков, как Бальфур перед Первой мировой войной), Россия, по-видимому, успешно добивается своей цели контроля над Мировым островом Макиндера. Сегодня мы можем расширить концепцию внутреннего полумесяца, включив в нее Иран, Ближний Восток, а также новые страны, выросшие из старого Советского Союза. Из первоначального внутреннего полумесяца Маккиндера сегодня не указаны только Германия и Австрия. В то время Австрия была центром империи Габсбургов и поэтому больше не имеет геополитического значения.

К внешнему кругу мы теперь можем отнести большую часть Африки и часть Южной Америки, спрос на товары которых все больше зависит от Мирового Острова. Западные средства массовой информации и общественность, похоже, не осознают этого, но расширение российской власти через азиатские партнерства происходило и продолжается, что сейчас превосходит американское с точки зрения охваченного населения мира. А если добавить китайскую диаспору в Юго-Восточной Азии, то Америка и ее союзники по НАТО выглядят несколько изолированным меньшинством.

Наряду с политической властью, уходящей от Запада, отступает и экономическая мощь. Из-за все более дорогого и антикапиталистического демократического социализма их экономики борются под бременем своих правительств. И пока Запад приходит в упадок, Мировой Остров переживает собственную промышленную революцию. Сеть железных дорог, о которой Макиндер упоминал в 1904 г., расширилась от транссибирской железной дороги до новых сухопутных шелковых дорог Китая, связывающих Китай с Западной Европой и великими странами к югу от первоначального шелкового пути.

Россия и ее бывшие советские сателлиты занимают половину евразийского континента. Площадь Евразийского континента составляет 21 миллион квадратных миль, что более чем в три раза превышает площадь всей Северной Америки. Общая площадь Центральной и Северной Америки составляет около 9 миллионов квадратных миль, что более чем в два раза превышает площадь Европы. Даже без своих бывших советских сателлитов Россия по-прежнему остается самой большой страной по площади. А вместе с Китаем Россия почти в три раза больше Соединенных Штатов.

Россия является крупнейшим в мире источником энергии, товаров и сырья и, как мы теперь видим, может контролировать цены, которые платит за них Запад. В результате недавних санкций Запад платит в рублях, а азиатские союзники России предлагают энергоносители и товары со скидкой в их собственной валюте, что еще больше подрывает относительное экономическое положение Запада.

Что касается того, изучал ли Путин Маккиндера, то это должно быть предположением. Но нет никаких сомнений в том, что если он не будет так руководствоваться, Путин пойдет по тому же предсказанному курсу. Будучи бесспорным лидером России, он мастерски вел геополитическую игру. Он не попадает в ловушки, которые запутывают западный социализм. Он следует иностранным принципам по образцу британцев во времена премьер-министра лорда Ливерпуля двести лет назад, когда политика заключалась в том, чтобы не вмешиваться во внутренние дела иностранных государств, за исключением случаев, когда это затрагивало британские интересы.

Для Путина фактом жизни является то, что среди его союзников есть очень неприятные режимы. Но это его не касается — их домашние дела не его дело. Его дело — интересы России, и, подобно британцам в 1820-х годах, он их целенаправленно преследует.

Обоснование Украины

Украина была необычным случаем, когда Путин взял на себя инициативу в действиях против возглавляемого США альянса НАТО. Но в преддверии Украины он видел, как Великобритания вышла из ЕС. Великобритания была наместником Америки на территории ЕС, поэтому Брексит означал значительное снижение способности США влиять на Брюссель. После Брексита президент Байден стремительно покинул Афганистан, взяв с собой остальную часть НАТО. Поэтому Америка бежала из Хартленда. Для Путина был открыт путь для дальнейшего продвижения и изгнания Америки с западных границ России.

Для этого ему нужно было противостоять НАТО. И нет никаких сомнений, что об этом думал Путин, когда он эскалировал свою «специальную военную операцию» против Украины. Должно быть, он предвидел реакцию НАТО на введение санкций, от которых Россия сильно выиграла. В то же время сильно раздавлен ЕС, сжатие которого он может усилить по своему желанию.

Драма все еще разыгрывается. Ему нужно продолжать некоторое давление на Украину, чтобы продолжать давление. Он не готов идти на компромисс. Зима в ЕС будет еще более суровой, поскольку нехватка энергии и продовольствия, вероятно, приведет к росту беспорядков среди граждан ЕС. Путин остановится только тогда, когда европейцы поймут, что Америка приносит их в жертву в погоне за своей гегемонией. Зеленский в этой драме не более чем марионетка.

Что касается войны на земле, Россия уже обеспечила себе выход из Черного моря, развивая свои отношения с Турцией. Будучи членом НАТО, Турция подстраховывается. Черное море жизненно важно для ее экономических интересов. По этой причине Турция поддерживает свои отношения с Россией, в то же время охлаждая свою антипатию к Израилю (президент Герцог посетил Анкару в марте) и налаживая отношения с ОАЭ — все это часть объединения Мирового острова.

Для США Эрдоган — ненадежный партнер по НАТО. Предположительно, США пытались сместить его, спровоцировав неудавшуюся попытку государственного переворота в 2016 году, когда он был проинформирован российской разведкой, и переворот провалился. Хотя он в долгу перед Путиным, членство Турции в НАТО заставляет его проявлять осторожность. И как рожденный свыше суннит, он, кажется, стремится распространить турецкое влияние на мусульманские народы в Центральной Азии, возможно, мечтая о днях славы Османской империи.

Чтобы усилить власть России над источниками энергии, от которых зависят западные воюющие стороны, Путин культивировал Иран, а также сделал приветственные предложения Саудовской Аравии и ОАЭ. Сергей Лавров, путинский министр иностранных дел, позаботился о том, чтобы в прошлом месяце в Каире подробно проинформировать членов Лиги арабских государств об энергетической политике России. Аргумент прост: Запад отвернулся от ископаемого топлива, планируя полностью отказаться от него примерно через десять лет. Их будущее как производителей нефти и газа состоит в том, чтобы держаться вместе с Мировым островом Макиндера и его Внутренним полумесяцем. Это настолько очевидно, что даже Саудовская Аравия, как говорят, стремится к объединению через группу БРИКС.

Какими бы ни были достоинства политики, направленной на изменение климата, в отношении энергетики Запад, похоже, одержим самоубийственной миссией. Но сообщение России своим партнерам состоит в том, что вы можете иметь нефть и природный газ со скидкой по сравнению с той, которую должна платить Европа. Путин предлагает полностью освободить их от западной идеологии изменения климата.

Учитывая то давление, которое он оказывает на Западную Европу, Путин почти наверняка предполагает, что европейские политики будут вынуждены отказаться от поддержки санкций США и занять более нейтральную позицию. И Россия, вероятно, рассчитывает, что неприсоединившиеся страны, страдающие от нехватки зерна, также будут оказывать давление на Запад, чтобы добиться отмены санкций. Но прежде чем Путин перестанет оказывать давление на страны ЕС, он, скорее всего, будет настаивать на том, чтобы американское влияние из Западной Европы было прекращено или, по крайней мере, оно было удалено от западных границ России.

Фаза 1 завершена. Пусть Фаза 2 начнется

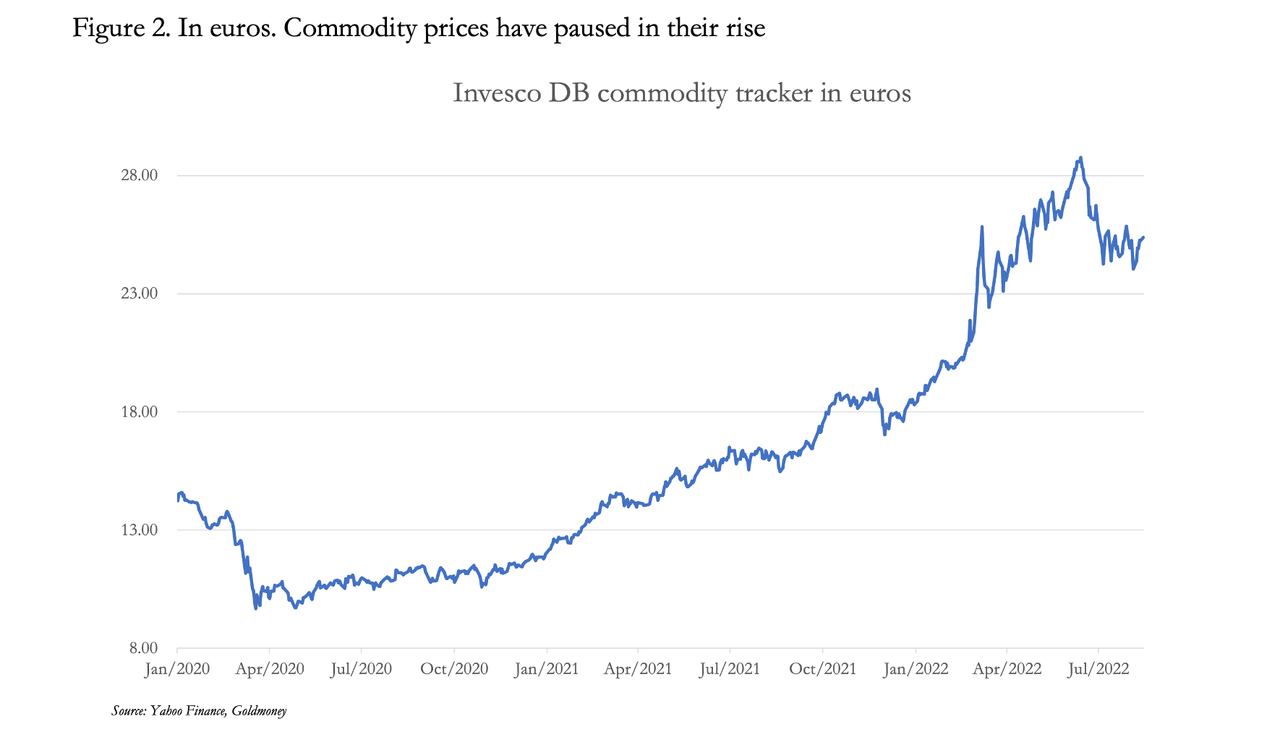

Теперь мы должны перейти от предполагаемой мании величия Путина к условиям, с которыми столкнулись его западные враги, особенно страны Европы и еврозоны. Рисунок 2, на котором показана корзина товаров и сырья с ценами в евро, показывает, что после значительного роста цены в Европе в последние месяцы снизились.

Для осажденных европейцев пауза в существенном росте цен на сырьевые товары после введения ФРС нулевых процентных ставок в марте 2020 года дала им временное и незначительное облегчение от нарастающей инфляционной головной боли. Возможно, это преждевременно, но инвесторы на западных рынках воспринимают откат цен на сырьевые товары как свидетельство того, что сжатие сырьевых товаров, вероятно, закончилось, и что вместе с ним уменьшится и проблема инфляции потребительских цен.

Действительно, в своем отчете для Credit Suisse от 1 августа Золтан Позар сообщил, что недавно он посетил 150 инвестиционных менеджеров в восьми европейских городах, и все пришли к единому мнению: они считают, что инфляция слизана, рецессия наступает, и поэтому процентные ставки вскоре понизятся. отклонить.

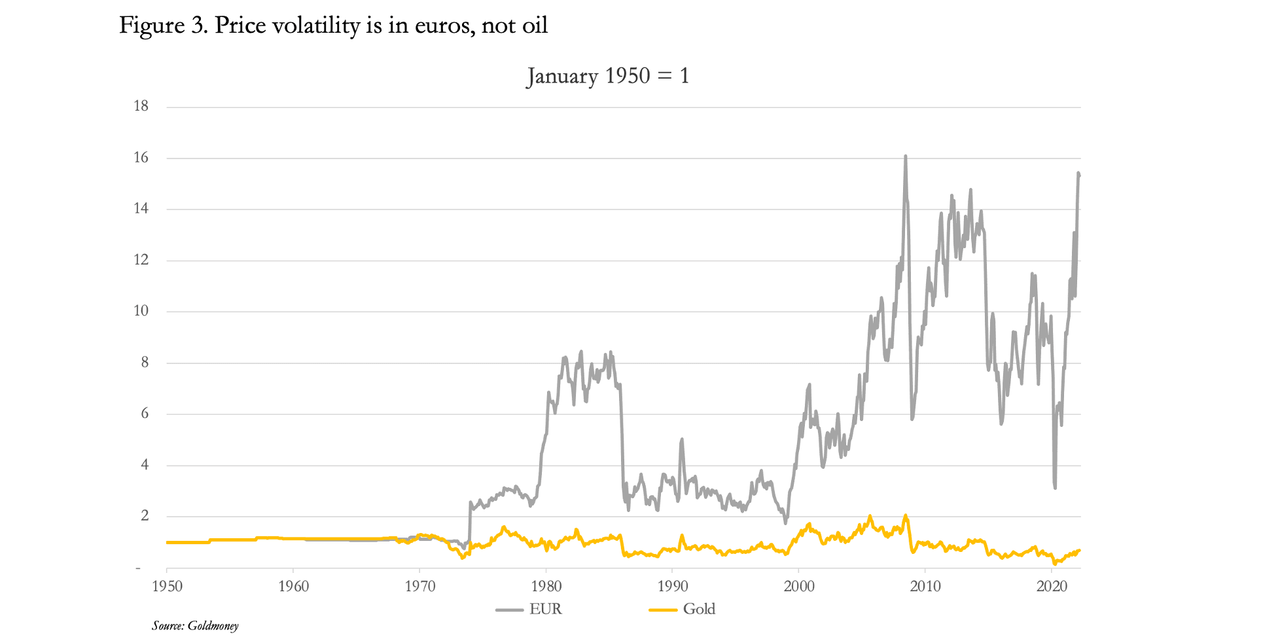

Но пока он держит в руках бразды ценообразования на энергоносители, Путин может играть с евро как душе угодно. Манипулируя своей квазимонополией на энергию, зерно и удобрения, он может усилить давление на лидеров ЕС, чтобы они отвергли гегемонию США. И чтобы в полной мере оценить власть в руках Путина, важно понять истинную связь между фиатными валютами и сырьевыми товарами.

Доказательства тому, что волатильность цен на сырьевые товары заключается в фиатной валюте, в которой они оцениваются, а не в самих товарах. Рисунок 3 показывает эту взаимосвязь, сравнивая цену на нефть, измеренную в законных деньгах (золоте) и в бумажной валюте евро.

Максимум цена на нефть в золоте изменилась в сторону повышения вдвое во время краха Lehman, тогда как в евро на тот момент она была в шестнадцать раз. До сих пор в этом году она была еще более волатильной, когда цена на золото упала до 70% от цены 1950 года, а в евро она достигла 15 — это в 21 раз выше волатильности.

Этот вывод переворачивает все предположения о ценообразовании на энергию с ног на голову. Диаграмма показывает, что то, что было верно до окончания Бреттон-Вудского договора, перестало быть правдой после 1971 года. Поскольку цены на нефть полностью определяются на рынках, все участники которых предполагают, что волатильность цен связана с товаром, подрывается вся основа ценового прогнозирования. Если это так, то если аналитик делает прогноз наполовину правильным, то это скорее удача, чем суждение.

В этом весь смысл надежных денег. Имея твердые деньги, торговцы товарами и всеми другими товарами обоснованно предполагают, что промежуточный посредник является постоянным. Они предполагают, что когда они получают оплату, ее полезность неизменна. Но с необеспеченным фиатом дело обстоит иначе. Для отдельных транзакций, хотя мы по-прежнему предполагаем, что доллар — это доллар, а евро — это евро, мы все знаем, что полезность валюты различна. Почему же тогда в аналитических целях синоптики всегда предполагают, что это не так? Почему аналитики никогда не учитывают это в своих прогнозах?

Рисунок 3 выше доказывает, что традиционные подходы к ценообразованию и экономические прогнозы, связанные с ними, бессмысленны. То же самое справедливо и для всех других товаров, а не только для нефти. В нынешних обстоятельствах основа для неправильного анализа используется для поддержки ожиданий, что цены начинают отражать растущую перспективу рецессии, что с кейнсианской или монетаристской точки зрения означает падение спроса на товары и энергию, что приводит к снижению цен. Но факт остается фактом: в одночасье Путин может снова дожать ЕС. И, вооружившись знанием того, что волатильность цен находится в валюте, мы знаем, что падающий евро сделает за него большую часть своей работы.

По мере приближения зимы в Европе не потребуется много времени, чтобы цены на энергоносители в евро значительно выросли. Путин вряд ли совершит ошибку, увидев, что делает это преднамеренно. Но, по всей вероятности, ему вообще не нужно предпринимать каких-либо значительных действий, чтобы с приближением зимы цены на энергоносители и продукты питания в западной валюте снова выросли.

Существует еще одно заблуждение, характерное для западных рынков капитала: на этот раз по поводу процентных ставок. Почти в каждом анализе, прогнозирующем рецессию, основное предположение состоит в том, что по мере того, как экономика отказывается от снижения, спрос на товары, услуги и кредиты будет уменьшаться. По этим причинам ожидается снижение процентного давления.

Это неправильное понимание природы кредита. Почти все средства массовой информации являются кредитом коммерческого банка. Следовательно, ВВП — это просто сумма всех банковских кредитов, использованных для соответствующих операций. Следовательно, номинальный ВВП определяется наличием банковского кредита, а не вызванным, как принято считать, замедлением экономической активности. Когда группа банков сокращает свой коллективный баланс, процентные ставки сначала растут из-за нехватки кредита.

С этими условиями сейчас сталкиваются финансовые рынки. Коммерческие банки вынуждены искать способы защитить себя в непростые времена. Они уже стремятся снизить отношение своих активов к собственному капиталу до того, как безнадежные долги действительно вырастут. Банки в еврозоне не одиноки в этом изменении прогноза. Так называемая глобальная рецессия обусловлена не столько другими экономическими факторами, сколько тенденцией к изъятию банковских кредитов как из финансового, так и из нефинансового секторов экономики.

Эта проблема плохо изучена и никогда не упоминается аналитиками в их экономических прогнозах. Но в нынешних экономических и финансовых условиях последствия приводят к заключению о процентных ставках, противоположных общепринятым.

Из вышеизложенного мы можем видеть, что, вопреки ожиданиям, повсеместно высказываемым западными правительствами и их центральными банками, а также всем инвестиционным истеблишментом, проблема инфляции и процентных ставок не исчезает. Поскольку процентные ставки были подавлены и не могли опускаться ниже и не более того, произошел фундаментальный сдвиг от долгосрочного их снижения к тому, что со все большей вероятностью обернется долгосрочной тенденцией процентных ставок к снижению. подниматься. Как и везде, условия банковского кредитования в Европе ухудшаются по очевидным причинам. Кроме того, это происходит в то время, когда левередж банковского баланса находится на рекордном уровне, в результате чего банки сильно подвержены изменениям.

Серьезное сокращение банковского кредита находится только на начальной стадии. Вскоре наступит вторая фаза экономической и финансовой войны против путинской России. В настоящее время мы находимся в летней паузе после первой, о чем свидетельствует консолидация цен на сырьевые товары. Доходность государственных облигаций снизилась по сравнению с предыдущим максимумом. Фондовые рынки выросли. Биткойн вырос. Золото, которое является единственными законными деньгами, от которых можно убежать от всего этого, уменьшилось. Все это свидетельствует о ложном оптимизме, уязвимом для самых грубых потрясений.

Китай может быть единственной визитной карточкой Путина

С ее экономикой, основанной на сырьевых товарах, ценность которых соответствует золоту, и пока текущая геополитическая ситуация не перерастет в более широкий военный конфликт, Россия, похоже, находится в укрепляющемся экономическом положении, в то время как ее противники находятся в упадке. Если и существует угроза ее положению, то она, вероятно, исходит от ее союза с Китаем, который подвергается безрассудству Запада через торговлю. У Китая есть некоторые проблемы с подстановочными знаками.

После смерти Мао в своем быстром развитии Китай опирался на расширение кредита через государственные банки. Руководители банков являются государственными чиновниками, а не менеджерами от имени акционеров, стремящихся к прибыли. Именно это отличие изолировало отечественную экономику от циклов банковского кредита, отравляющих экономическую модель Запада повторяющимися кредитными кризисами.

Хотя это отсутствие деструктивной цикличности можно рассматривать как благо, оно позволило неэффективным инвестициям непрерывно накапливаться в течение последних десятилетий. Таким образом, хотя китайские власти по-прежнему осуществляют значительный контроль над кредитованием, степень экономической диспропорции стала угрозой для дальнейшего прогресса.

Это проявляется в нарастающем кризисе недвижимости, когда девелоперы массово уходят в отрыв. Дело не в том, что в будущем вряд ли будет спрос на коммерческую и жилую недвижимость: сбережения готовы покупать, средний класс растет, а экономике есть куда двигаться в своем развитии. Проблема в том, что рынок недвижимости опередил сам себя.

Как сектор, недвижимость и связанные с ней виды деятельности составляют примерно одну треть экономической деятельности Китая. Застройщики приостановили достройку предпродажной недвижимости, которую граждане приобрели по предоплате. Следовательно, выплаты по ипотеке приостанавливаются разгневанными покупателями. Пострадали частные банки, в отношении некоторых из них были изъяты средства из банков. Около тридцати компаний, занимающихся недвижимостью, пропустили выплаты по внешнему долгу, а Evergrande является самым громким неплательщиком долга в размере 300 миллиардов долларов.

Проблемы с недвижимостью усугублялись и до сих пор усугубляются политикой Пекина о нулевой терпимости к коронавирусу. В большей степени, чем в других юрисдикциях, жесткие ограничения ударили по производству и подорвали логистику, факторы, которые неизбежно подорвали экономические показатели. В то время как экспорт в другие страны держится хорошо — в основном из-за роста дефицита расходов иностранных правительств и несоответствия увеличению личных сбережений — прибыли китайских экспортеров неизбежно сократятся из-за углубляющейся рецессии на Западе. Если, конечно, валютная политика Китая не направлена на преднамеренное ослабление юаня по отношению к западным валютам. Но это приведет лишь к дестабилизации внутренней экономики по мере ускорения роста потребительских цен.

И, наконец, если Пекин выполнит свои угрозы аннексировать Тайвань — хотя бы для того, чтобы отвлечь внимание от внутренних экономических неудач, — скорее всего, будет запущена цепь событий, которая может привести к эскалации напряженности в отношениях с Америкой и ее союзниками в сфере обороны в ущерб всем.

Но, несмотря на заголовки новостей о кризисе собственности в Китае, еще слишком рано предполагать, что Китай скатывается к гораздо более серьезным проблемам. Он должен отказаться от макроэкономической политики, основанной исключительно на статистике, и обеспечить своим гражданам и их бизнесу стабильную валюту. Понимают ли это в Пекине, не ясно.

Принципиальным отличием от российского партнера является его большая экономическая зависимость от потребления товаров, а не от их производства. Последствия западной экономической политики, направленной на подрыв покупательной способности их собственных валют, больше почувствует Китай, чем Россия. Тем не менее, все более вероятные банковские и валютные кризисы на Западе могут быть преодолены Китаем при правильном экономическом подходе.

Эпоха доллара заканчивается

В то время как Путин, похоже, получает контроль над Мировым островом, оставляя на его окраинах несколько стран, придерживающихся гегемонии США и их валюты, многое из того, чего он добился, связано с позорным провалом Запада в этой величайшей из великих геополитических игр. . Примечательной чертой упадка Запада является его приверженность антикапиталистическим культурам и культурам пробуждения. В этой статье мы потеряли бы наш фокус, если бы мы углубились в дебаты об изменении климата, если не указать, что, стремясь отказаться от ископаемого топлива в следующем десятилетии или около того, Запад идет по пути экономического самоуничтожения по сравнению с Партнеры России, которым в обозримом будущем предлагаются скидки на нефть, газ и уголь.

Когда в августе 1971 года президент Никсон превратил доллар в полностью бумажную валюту, он запустил череду событий, которая сейчас заканчивается. С момента установления доллара в качестве мировой резервной валюты и его соглашения с Саудовской Аравией, которое привело к созданию нефтедоллара, началась глобальная нестабильность фиатной валюты, как показано на рисунке 3 к этой статье. Но бумажный доллар дал огромную власть как правительству США, так и американской банковской системе. Это было эффективно использовано, заставляя непокорные страны пресмыкаться перед могущественным долларом.

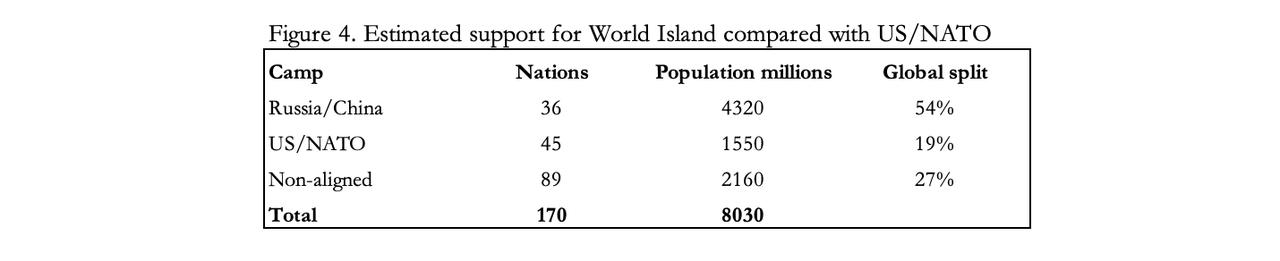

Сила не использовалась разумно, что привело к союзу между Россией и Китаем, чтобы защитить себя от действий США. Уроки, которые они извлекли из американского империализма, не были потеряны. Несмотря на более ранние обещания России не делать этого, американские военные прямо угрожали ее западной границе. Для Китая, хотя его экономическая и промышленная революция поначалу хвалилась, он стал рассматриваться как угроза американским интересам.

Этот империализм сделал Америку немногими друзьями и множеством скрытых врагов. Из-за неоднократных неудач во внешней политике США на Ближнем Востоке, в Северной Африке, на Украине и совсем недавно в Афганистане США теперь могут рассчитывать на страны, представляющие лишь около 19% населения мира в 8 миллиардов человек, по сравнению с 54% союзников США. Мировой остров. Это показано на рисунке 4.

Хотя распределение стран по этим категориям несколько субъективно, оно дает приблизительное представление об относительной силе партнерства «Всемирный остров» по сравнению с силой США/НАТО. По мере того, как хватка возглавляемого США партнерства ослабевает, корыстные интересы наверняка подтолкнут неприсоединившиеся страны к лагерю Мировых островов, особенно когда у них есть товары для продажи.

До вторжения России в Украину и последовавших за этим санкций ни одна из 170 стран в таблице не могла обходиться без доллара. Россия была вынуждена искать альтернативные валюты расчетов, а ее близкие союзники по Евразийскому экономическому союзу планируют ввести новую валюту торговых расчетов, чтобы отказаться от доллара. Но международное ценообразование товаров и сырья в долларах невозможно преодолеть даже для России.

Мировой остров не может полностью оттеснить доллар — он слишком укоренился. В то время как власть доллара ослабевает, разрушение его виртуальной монополии в международной торговле должно исходить от самой денежно-кредитной политики США, процесс, который, возможно, уже идет.

После финансиализации западных экономик в середине 80-х годов доллар сохранил авторитет мировой резервной валюты. Это было достигнуто за счет обеспечения готовых поставок для международного использования, как и предсказывал Роберт Триффин, описывая дилемму доллара в конце 50-х годов. Сторона спроса подкреплялась развитием регулируемых и нерегулируемых рынков деривативов, которые вынуждали иностранцев покупать доллары для покупки деривативов. По сути, это был синтетический долларовый спрос, созданный для удовлетворения спекулятивного спроса на товары, включая драгоценные металлы, путем создания синтетического предложения.

Когда эта концепция уяснена, становится лучше понятна важность прекращения долгосрочной тенденции подавления процентных ставок. Подавление цен на товары за счет увеличения синтетического предложения стало неотъемлемой частью снижения процентных ставок. Процентные ставки уже не снижаются, а растут. Будут неожиданные последствия для цен на товары, к которым мы подойдем через мгновение.

Для банковского кредитования есть два непосредственных последствия: их кредитная маржа улучшается, а количество безнадежных и сомнительных долгов увеличивается. Следовательно, банковские балансы с чрезмерным использованием заемных средств сокращаются из-за того, что банкам больше не нужно так усердно работать с ними, чтобы поддерживать итоговую прибыль. А с ростом кредитного риска это еще одна причина для заключения договора банковского кредита в целом. Кредита будет все больше не хватать.

Также следует учитывать последствия для финансовых рынков, включая предложение синтетических товаров. В соответствии с новыми правилами Базеля 3, которые были недавно введены, торговля деривативами и создание рынка деривативов являются неэффективным использованием мощностей баланса, поэтому со временем эта деятельность неизбежно будет сокращаться под давлением банковских казначейских отделов. По сути, условия, которые позволяли банкам расширять кредит для финансирования роста торговли деривативами в период с 1985 по 2021 год, меняются на противоположные.

По данным Банка международных расчетов, номинальная стоимость глобальных регулируемых фьючерсов составила 40 долларов. 7 трлн в марте прошлого года, а опционы составили еще 54 трлн долларов. К этому следует добавить более 610 триллионов долларов в виде внебиржевых деривативов. На данный момент именно вариации этого синтетического предложения определяют ценовые отношения между фиатными валютами и товарами. Но влияние сокращения банковского кредита почти наверняка приведет к повышению цен на сырьевые товары, поскольку это синтетическое предложение иссякает и все больше сокращается.

Кроме того, заключение договора банковского кредита неизменно приводит к банковским банкротствам. А с учетом того, что глобальные системно значимые банки еврозоны и Японии использовали заемные средства в среднем более 20 раз, масштаб банковских банкротств, вероятно, будет значительно больше, чем у Lehman, когда он обанкротился четырнадцать лет назад в следующем месяце.

И, наконец, в качестве страховки от широкомасштабной катастрофы с фиатной валютой и Россия, и Китай накопили физические слитки. Известно, что у России около 12 000 тонн, из которых 2 300 тонн хранятся в виде валютных резервов. Ежегодно компания добывает 330 тонн, которые сейчас пополняется. Накопив большую часть своих запасов до того, как китайская общественность разрешила покупать золото, китайское государство, вероятно, имеет более 30 000 тонн, из которых только 1 776 тонн объявлены официальными резервами. С момента ее создания в 2002 году граждане Китая получили еще 20 000 тонн с Шанхайской золотой биржи, часть из которых будет возвращена в виде металлолома.

Таким образом, российское и китайское государства вместе взятые владеют более 40 000 тонн, что сопоставимо с запасами Америки, официально указанными как 8 133 тонны. Как нации, они также являются двумя крупнейшими золотодобытчиками по объемам производства.

Не может быть никаких сомнений в том, что и Китай, и Россия лучше, чем западные центральные банки, понимают взаимосвязь между деньгами, которые юридически и фактически являются золотом, и кредитом. Они могли создавать свои резервы и майнинговые мощности только в ожидании того, что их валютам однажды понадобится защита от кризиса фиатных валют. Сначала это был Китай, который накопил большую часть своего заначка во время медвежьего рынка 1980-2002 годов по ценам всего 2,75 доллара , прежде чем позволить своим гражданам покупать золото. С Россией накопление произошло совсем недавно, и Путин, несомненно, рассматривал его как неотъемлемую часть своих геополитических амбиций. Обе страны скрыли свое истинное положение в золоте, по-видимому, для того, чтобы напрямую не угрожать гегемонии доллара и позволить ему тайно увеличить свои запасы.

В случае кризиса бумажной валюты для доллара и рубль, и юань имеют большую денежную поддержку, чем любая из валют их противников. И хотя в отношении геополитического ума президента Си могут быть вынесены решения, мало кто сомневается в том, что Путин сделает все возможное, чтобы защитить Россию, рубль и свои геостратегические планы от любого кризиса, который может поглотить Запад.

https://www.zerohedge.com/geopolitical/geopolitics-world-splitting-two

Комментариев нет:

Отправить комментарий