Большинство людей никогда не слышали о механизме обратного РЕПО Федеральной резервной системы, или RRP, а ведь это один из самых важных сигналов на современных финансовых рынках.

По сути, он незаметно стал манометром системной ликвидности, барометром нестабильности денежного рынка, а при правильном прочтении — тихим сигналом тревоги, который часто звучит до того, как хаос становится заметным в других местах.

По своей сути резервная кредитная линия — это простой инструмент. Она позволяет ФРС брать краткосрочные займы у финансовых учреждений, таких как фонды денежного рынка, государственные предприятия (GSE) и банки, предлагая им в качестве залога казначейские ценные бумаги и выплачивая им небольшую процентную ставку. Представьте, что ФРС собирает избыток наличных в системе, чтобы контролировать краткосрочные процентные ставки. Ставка, которую он предлагает по резервным кредитам, устанавливает нижний предел для ставки по федеральным фондам и SOFR (обеспеченной ставки финансирования овернайт), предотвращая резкое снижение этих ставок, когда в системе достаточно резервов. В обычное время резервные кредиты помогают поддерживать стабильность. Но в чрезвычайных ситуациях их использование говорит о другом.

Система RRP в том виде, в котором мы её знаем, была официально учреждена после финансового кризиса 2008 года, но стала популярной только в 2021 году, когда агрессивное количественное смягчение ФРС и стимулирующие меры, связанные с COVID, вызвали волну избыточных резервов. Фонды денежного рынка оказались с триллионами наличных, которые было негде безопасно разместить. Выпуск казначейских векселей был ограничен из-за проблем с потолком госдолга. Банки не хотели принимать дополнительные депозиты, которые становятся обязательствами в соответствии с правилами о нормативном капитале. Таким образом, ФРС стала контрагентом последней инстанции. Остатки на счетах RRP резко выросли с почти нулевого уровня до более чем 2,5 трлн долларов на пике в 2022 году. Это был уже не просто инструмент для управления ликвидностью, а своего рода хранилище ликвидности, поглощающее непредвиденные последствия масштабного создания денег.

Но реальная важность RRP заключается не в том, насколько высоки были балансы, а в том, что происходит, когда они начинают падать.

Когда использование RRP снижается, это означает, что наличные покидают хранилища ФРС и направляются в другие места, часто в казначейские векселя, на рынки РЕПО или обратно в банковскую систему. На первый взгляд это кажется безобидным и даже полезным. Но когда RRP сокращается слишком сильно, особенно в условиях агрессивного выпуска казначейских облигаций и продолжающегося количественного ужесточения, ситуация меняется. RRP — это буфер, амортизатор. Когда этот буфер истощается и банковские резервы в ФРС начинают сокращаться, система начинает подпитывать саму себя. Больше нет простого способа безопасно вывести наличные. Именно тогда возникает стресс, внезапно и резко.

Так было в 2019 году, до пандемии. ФРС сокращала свой баланс, и резервы упали слишком сильно. К чему это привело? В сентябре 2019 года ставка РЕПО овернайт взлетела до 10 %, полностью превысив целевой показатель ФРС. Этот кризис привёл к быстрому изменению политики ФРС. Были введены экстренные РЕПО, а количественное ужесточение приостановлено. Но в поведении денежного рынка уже несколько месяцев наблюдались тревожные признаки. Проблема была в том, что никто не следил за ситуацией.

В 2025 году мы окажемся в похожей ситуации, но с более высокими ставками, гораздо более крупным рынком казначейских облигаций и гораздо более хрупкой глобальной системой. Резервный фонд теперь составляет менее 300 миллиардов долларов, что является лишь тенью былого величия. Этот буфер почти исчерпан. Как только он достигнет нуля, любые дальнейшие потребности в финансировании, будь то казначейские векселя, изъятие корпоративных денежных средств или вывод иностранных инвестиций, должны будут покрываться за счёт банковских резервов или рисковых активов. Именно здесь начинают проявляться проблемы: ставки РЕПО резко растут, аукционы по продаже казначейских векселей срываются, кредитные спреды увеличиваются, а ФРС либо впадает в панику, либо меняет курс.

Вот где сегодня находится Reverse Repo (зелёный) --- пусто? По сравнению с обычным Repo (красный):

![]()

Поэтому, пока внимание большинства приковано к отчёту об индексе потребительских цен или следующему заседанию Комитета по операциям на открытом рынке ФРС, умные инвесторы следят за RRP. Потому что, когда он опустеет, история покажет нам, что обратный отсчёт до кризиса уже начался.

При использовании, близком к 0, RRP больше не могут обеспечивать значимую ликвидность на финансовых рынках.

На приведённом выше графике за сегодняшний день видно, что в рамках обратного РЕПО ФРС не только не поступают НАЛИЧНЫЕ, но и происходит прямо противоположное: банки предоставляют ФРС казначейские облигации, которыми они владеют, чтобы получить кредиты ФРС под залог этих казначейских облигаций! Теперь банки ищут операционные наличные у ФРС!

Сегодняшний обратный РЕПО-аукцион в Федеральной резервной системе стал тревожным сигналом. У банков нет свободных средств, которые они могли бы разместить в ФРС. Вместо этого им НУЖНЫ средства ФРС.

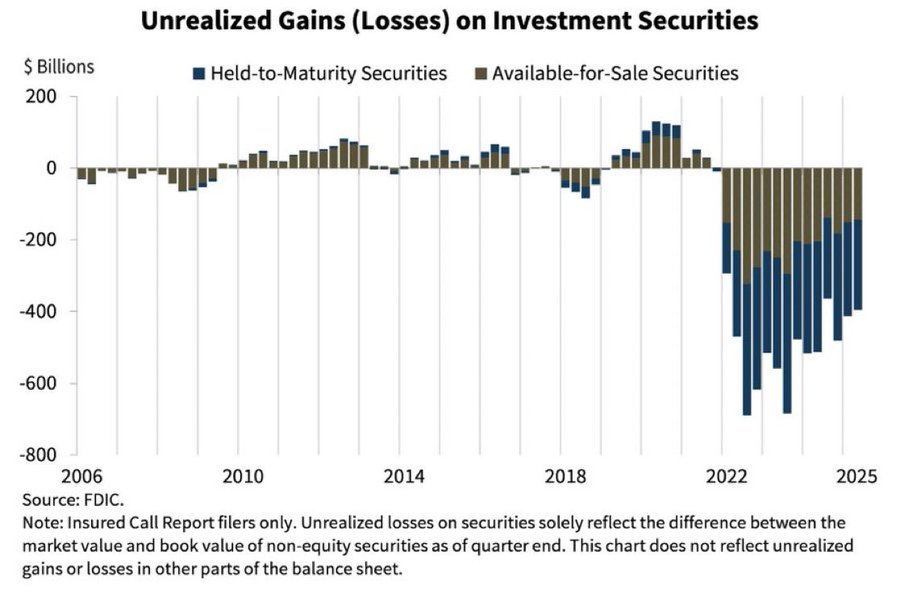

ЭТО НАЧАЛО КРИЗИСА ЛИКВИДНОСТИ. Вспомните Великий финансовый кризис 2008 года, только в четыре раза хуже. В 2008 году банки владели ценными бумагами с «нереализованными убытками» на общую сумму около 100 миллиардов долларов. Сегодня эти банки владеют ценными бумагами с «нереализованными убытками» в размере 398 миллиардов долларов... в четыре раза хуже! Вот, взгляните:

Многие из вас, возможно, помнят, что в прошлый раз, когда происходило нечто подобное, банки сокращали кредитные лимиты по кредитным картам даже для самых надёжных клиентов, урезали или приостанавливали кредитные линии для бизнеса, а банкоматы переставали выдавать наличные.

Сделайте себе одолжение: снимите немного наличных в банке — сегодня вечером — чтобы было на что жить, а не оплачивать счета. Наличные на еду, топливо и лекарства если кредитные/дебетовые карты внезапно «перестанут работать»... Наличные будут «королями», и если у вас их не будет, вы останетесь без ничего.

Комментариев нет:

Отправить комментарий