Цифровая валюта центрального банка (CBDC) положит конец человеческой свободе. Не поддавайтесь на гарантии безопасности, обещания анонимности и защиты данных. Все они являются обманом и отвлечением, чтобы скрыть злонамеренные намерения, стоящие за глобальным развертыванием CBDC.

Цифровая валюта Центрального банка — это самый всеобъемлющий, далеко идущий авторитарный механизм социального контроля из когда-либо созданных. Его « функциональная совместимость » позволит объединить CBDC, выпущенные различными национальными центральными банками, в единую централизованную глобальную систему наблюдения и контроля CBDC.

Если мы позволим ему возобладать, CBDC передаст глобальное управление человечеством в руки банкиров.

CBDC не похож ни на один вид «денег», с которыми мы знакомы. Он программируемый, и в его код могут быть записаны « умные контракты », чтобы контролировать условия транзакции.

Политические решения и более широкие политические программы, ограничивающие нашу жизнь по желанию, могут быть реализованы с помощью CBDC без необходимости в законодательстве. Демократическая подотчетность, и без того фарсовая концепция , станет буквально бессмысленной.

CBDC обеспечит действительно беспрецедентный уровень наблюдения, поскольку каждая транзакция, которую мы совершаем, будет отслеживаться и контролироваться. Не только продукты, товары и услуги, которые мы покупаем, но и сделки, которые мы совершаем друг с другом, будут контролироваться центральными банками государства глобального управления. Сбор данных будет расширяться, чтобы охватить все аспекты нашей жизни.

Это позволит центральным планировщикам управлять обществом именно так, как желают банкиры. CBDC может быть и будет связан с нашими цифровыми идентификаторами и через наши «кошельки» CBDC привязан к нашим индивидуальным учетным записям углеродных кредитов и сертификатам jab. CBDC ограничит нашу свободу передвижения и позволит нашим программистам корректировать наше поведение, если мы отклонимся от назначенной нам функции Technate .

Цель CBDC — установить тиранию диктатуры. Если мы позволим CBDC стать нашим единственным средством денежного обмена, он будет использоваться для порабощения нас.

Не питайте иллюзий: CBDC — это эндшпиль.

ЧТО ТАКОЕ ДЕНЬГИ?

Дать определение «деньгам» несложно, хотя экономисты и банкиры любят создавать впечатление, что это так. Деньги можно просто определить как :

Товар, принимаемый с общего согласия в качестве средства экономического обмена. Это среда, в которой выражаются цены и ценности. Он циркулирует от человека к человеку и от страны к стране, облегчая торговлю, и является основным мерилом богатства.

Деньги — это «средство» — бумажная банкнота, монета, фишка казино, золотой самородок или цифровой жетон и т. д. — которые мы соглашаемся использовать в обменных транзакциях. Он стоит любой ценности, которую мы ему приписываем, и это согласованная ценность, которая позволяет нам использовать его для торговли друг с другом. Если его стоимость социально принята «по общему согласию», мы можем использовать его для покупки товаров и услуг в экономике в целом.

Мы можем использовать в качестве денег все, что захотим, и мы вполне способны добровольно управлять денежной системой. Известный пример американских заключенных , использующих в качестве денег банки из-под скумбрии, иллюстрирует как функционируют деньги, так и то, как ими могут манипулировать «власти», если они контролируют их выпуск.

Банки со скумбрией маленькие и прочные, они могут служить прекрасными обменными жетонами (валютой), которые легко носить с собой и хранить. Когда курение было запрещено в рамках пенитенциарной системы США, заключенные предпочитали валюту, сигареты были мгновенно изъяты из обращения. Поскольку имелся стабильный, контролируемый запас банок из-под скумбрии, причем каждому заключенному давали не более 14 банок в неделю, заключенные согласились вместо этого использовать рыбные консервы в качестве «средства экономического обмена».

Заключенные называли просроченные консервы ЭМАК (съедобная скумбрия), поскольку они имели «внутреннюю» полезность в качестве пищи. Устаревшая рыба не пострадала, но по-прежнему ценилась исключительно как средство обмена. Сокамерники создали обменный курс 4 несъедобных ММАК (денежная скумбрия) на три ЭМАКа.

Вы могли покупать товары и услуги на рынке Inmate Run Market (IRM), которые не были доступны на рынке администрирования Run Market (ARM). В других тюрьмах была принята та же денежная система, что позволило заключенным хранить стоимость в виде MAK. Они могли бы использовать свои сохраненные MAK в других тюрьмах, если бы их перевели.

Заключенные принимали оплату в MAK за приготовление пиццы, починку одежды, уборку камер и т. д. Эти поставщики услуг для заключенных эффективно управляли бизнесом IRM. Заключенные добровольно построили функционирующую экономику и денежную систему.

Их главная проблема заключалась в том, что они зависели от органа денежно-кредитной политики — тюремной администрации США, — которая выпускала их валюту (MAK). Это было сделано с постоянным уровнем инфляции (14 банок на одного заключенного в неделю), что означает, что инфляционная девальвация MAK изначально была постоянной и, следовательно, стабильной.

Неясно, было ли это преднамеренным, но тюремные власти в конечном итоге оставили большое количество EMAK и MMAK в местах общего пользования, тем самым значительно увеличив денежную массу. Это дестабилизировало MAK, вызвав гиперинфляцию, которая уничтожила его стоимость.

Из-за избытка доступных MAK его покупательная способность рухнула. Например, для покупки стрижки требовались огромные количества, что делало экономику IRM физически и экономически нецелесообразной. Если только временно.

Вполне пригодные «деньги»

КОШМАР БАНКИРОВ

В июне 2022 года в рамках своего годового отчета БМР опубликовал статью «Финансовая система будущего» . Центральные банки (члены BIS) эффективно подчеркнули свою озабоченность по поводу того, что децентрализованные финансы (DeFi), характерные для «криптовселенной», могут подорвать их авторитет как эмитентов «денег»:

[DeFi] стремится воспроизвести обычные финансовые услуги в крипто-вселенной. Эти услуги доступны благодаря таким инновациям, как программируемость и возможность компоновки в блокчейнах без разрешения.

BIS определил DeFi как:

[. . .] набор действий в финансовых службах, построенных на не требующей разрешений DLT [технологии распределенного реестра], таких как блокчейны.

Ключевой вопрос для центральных банков был «без разрешения».

Блокчейн — это один из типов распределенного реестра, который может быть как без разрешений, так и с разрешениями . Многие из наиболее известных криптовалют основаны на «недоступных» блокчейнах. Блокчейн без разрешений не имеет контроля доступа.

И пользователи, и «узлы», которые проверяют транзакции в сети блокчейн без разрешения, являются анонимными. Распределенные узлы сети выполняют криптографические контрольные суммы для проверки транзакций, каждый из которых пытается войти в следующий блок в цепочке в обмен на выпуск криптовалюты (майнинг). Это означает, что анонимные — если они того пожелают — пользователи криптовалюты могут быть уверены, что транзакции были зарегистрированы и проверены без необходимости в банке.

Независимо от того, что вы думаете о криптовалюте , это не бесчисленные монеты и модели «денег» в «криптовселенной», которые касаются BIS или члена его центрального банка. Их беспокоит лежащее в основе «неразрешимое» DLT, угрожающее их способности поддерживать финансовый и экономический контроль.

BIS более или менее признает это:

Криптовалюта берет свое начало в Биткойне, который представил радикальную идею: децентрализованные средства передачи стоимости в недоступной для доступа цепочке блоков. Любой участник может выступать в качестве валидирующего узла и принимать участие в валидации транзакций в публичном реестре (т. е. в блокчейне без разрешения). Вместо того, чтобы полагаться на доверенных посредников (таких как банки), ведение записей в блокчейне осуществляется множеством анонимных, корыстных валидаторов.

Многие будут утверждать, что Биткойн был созданием глубинного государства. Возможно, чтобы заложить основу для CBDC или, по крайней мере, предоставить для этого заявленное обоснование. Хотя тот факт, что это одна из «теорий заговора», которую готовы развивать основные СМИ , может дать нам паузу для размышлений.

Какими бы интересными ни были эти дебаты, это отступление, потому что ни Биткойн, ни какой-либо другой криптоактив, построенный на каком-либо неконтролируемом DLT, угрожает свободе человека. Предлагаемые модели CBDC, безусловно, подходят.

CBDC И КОНЕЦ РАЗДЕЛЕННОЙ ЦЕПИ IMFS

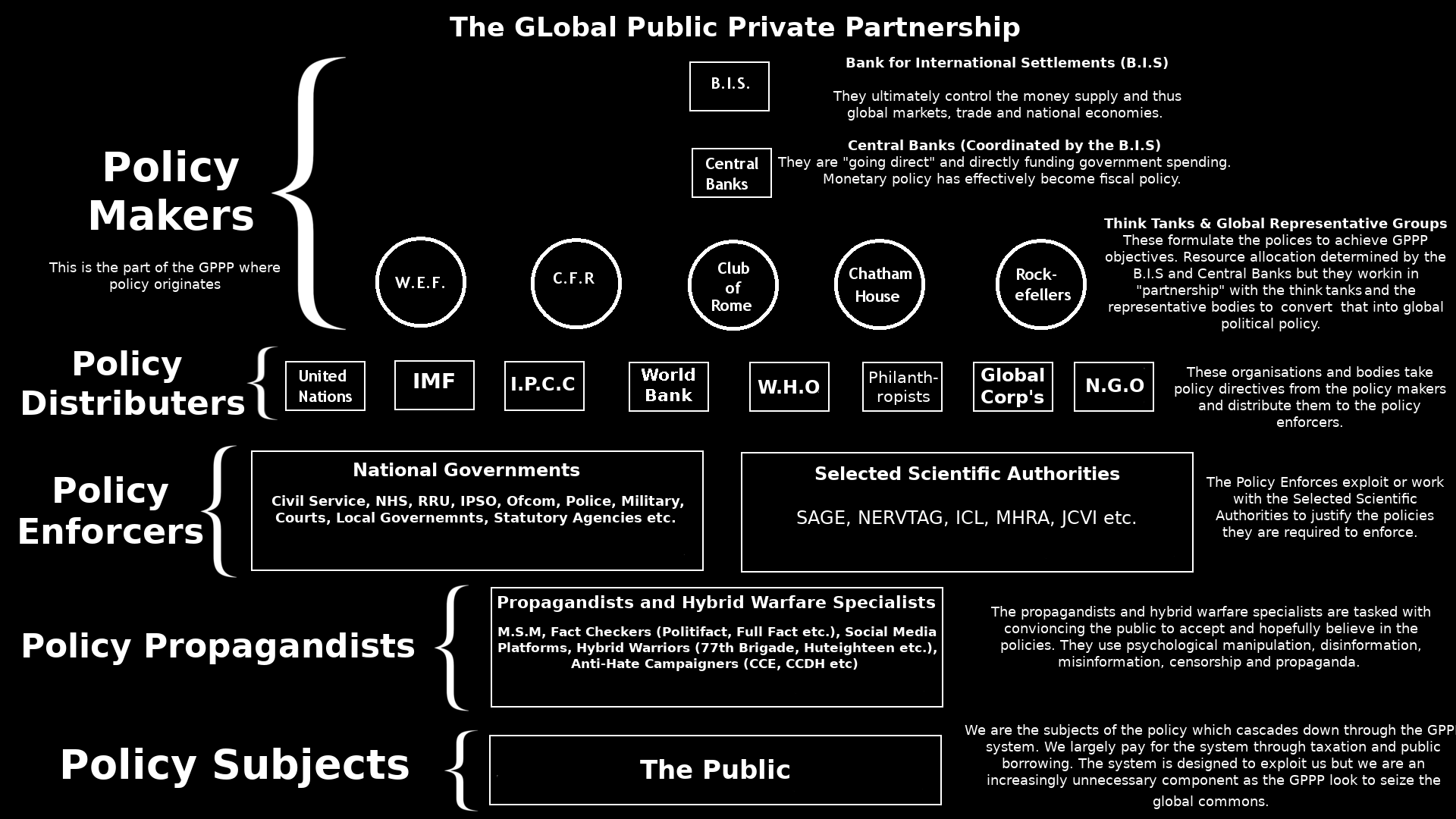

Центральные банки являются частными корпорациями , как и коммерческие банки. Как мы обслуживаем коммерческие банки, так и коммерческие банки обслуживаются центральными банками. Нам говорят, что центральные банки имеют какое-то отношение к правительству, но это миф.

Сегодня мы используем «фиатную валюту» в качестве денег. Коммерческие банки создают эти «деньги» из воздуха, когда выдают кредит ( раскрывается здесь ). В обмен на кредитное соглашение коммерческий банк создает соответствующий «банковский депозит» — из ничего, — к которому клиент затем может получить доступ как к новым деньгам. Эти деньги (фиатная валюта) существуют в виде депозита в коммерческом банке и могут быть названы «широкими деньгами».

Коммерческие банки имеют резервные счета в центральных банках. Они работают с использованием другого типа бумажной валюты, называемой «резервами центрального банка» или «денежной базой».

Мы не можем обменивать «базовые деньги» и «небанковские» предприятия. Только коммерческие и центральные банки имеют доступ к денежной базе. Это создает то, что Джон Тайтус описывает в своем превосходном канале Best Evidence Channel как разделенную денежную схему .

До псевдопандемии теоретически денежная база не «утекала» в широкую денежную цепь. Наоборот, увеличение «резервов» коммерческих банков предположительно побуждало их предоставлять больше кредитов и тем самым якобы повышать экономическую активность с помощью некоего расплывчатого механизма, называемого «стимулированием» .

После глобального финансового краха 2008 года, который был вызван расточительными спекуляциями коммерческих банков на бесполезных производных финансовых инструментах, центральные банки «выручили» обанкротившиеся коммерческие банки, купив их бесполезные активы (ценные бумаги) за базовые деньги. Новая денежная база, также созданная из ничего, осталась доступной только коммерческим банкам. Новая денежная база не создавала напрямую новую широкую денежную массу.

Все изменилось благодаря плану, представленному центральным банкам глобальной инвестиционной компанией BlackRock . В конце 2019 года центральные банки G7 поддержали предложенную BlackRock денежно-кредитную стратегию «прямого движения» .

BlackRock заявила, что денежно-кредитные условия, сложившиеся в результате спасения банков, оставили Международную валютно-финансовую систему (МВФС) «выжатой». Поэтому BlackRock предположил, что при следующем спаде потребуется новый подход, если возникнут «необычные обстоятельства».

Эти обстоятельства потребуют «нетрадиционной денежно-кредитной политики и беспрецедентной координации политики». BlackRock считает:

Прямой путь означает, что центральный банк находит способы передать деньги центрального банка непосредственно в руки тратящих средства из государственного и частного секторов.

Так совпало, что буквально через пару месяцев именно «необычные обстоятельства», указанные BlackRock, стали якобы следствием псевдопандемии. План «напрямую» был реализован.

Вместо того, чтобы использовать «денежную базу» для покупки бесполезных активов исключительно у коммерческих банков, центральные банки использовали денежную базу для создания депозитов «широкой денежной массы» в коммерческих банках. Коммерческие банки выступали в качестве пассивных посредников, фактически позволяя центральным банкам покупать активы у небанковских организаций. В противном случае эти небанковские частные корпорации и финансовые учреждения не смогли бы продавать свои облигации и другие ценные бумаги непосредственно центральным банкам, потому что они не могут торговать, используя денежную базу центрального банка.

Федеральная резервная система США (ФРС) объясняет, как они развернули план BlackRock «идти напрямую» :

Заметным изменением в банковской системе США после начала пандемии COVID-19 стал быстрый и устойчивый рост совокупных банковских депозитов [широкая денежная масса]. [. . .] Когда Федеральная резервная система покупает ценные бумаги у небанковского продавца, он создает новые банковские депозиты путем кредитования резервного счета депозитарного учреждения [базовые деньги], в котором небанковский продавец имеет счет, а затем депозитное учреждение кредитует депозит [широкий деньги] счет небанковского продавца.

Этот процесс выпуска центральными банками «валюты», которая затем попадает непосредственно в частные руки, найдет свое окончательное выражение через CBDC. Преобразование IMFS, предложенное планом BlackRock «напрямую», фактически послужило предвестником предлагаемой IMFS на основе CBDC.

«ОБЯЗАТЕЛЬНЫЕ» ГОСУДАРСТВЕННО-ЧАСТНЫЕ ПАРТНЕРСТВА CBDC

CBDC будут «выпускать» только центральные банки. Все CBDC — это «базовые деньги». Это положит конец традиционной денежной системе с разделенным контуром, хотя сторонники CBDC любят делать вид, что этого не произойдет, утверждая, что «двухуровневая банковская система» сохранится.

Это нонсенс. Новая «двухуровневая» система CBDC не похожа на своего более отдаленного предшественника и больше похожа на «прямую».

CBDC потенциально исключает коммерческие банки из аферы «создания денег из ничего». Необходимость взаимных услуг между центральными и коммерческими банками была подчеркнута в недавнем отчете McKinsey & Company :

Успешный запуск CBDC с прямыми потребительскими и бизнес-счетами может вытеснить существенную долю депозитов, которые в настоящее время хранятся на счетах в коммерческих банках, и может создать новый конкурентный фронт для поставщиков платежных решений.

McKinsey также отметила, что для успеха CBDC необходимо широкое распространение:

В конечном счете, успех запуска CBDC будет измеряться принятием пользователями, что, в свою очередь, будет связано с принятием цифровых монет в качестве способа оплаты с ценностным предложением, улучшающим существующие альтернативы. [. . .] Чтобы добиться успеха, CBDC должны получить широкое распространение, частично вытеснив другие инструменты оплаты и хранения стоимости.

По мнению McKinsey, процветающая CBDC должна заменить существующие «инструменты платежа». Для этого необходимо, чтобы частные «поставщики платежных решений» были на борту. Так что, если они собираются одобрить перемещение своей «существенной доли депозитов», коммерческим банкам нужен стимул.

Какую бы модель в конечном итоге ни выбрал CBDC, если центральные банки хотят свести к минимуму коммерческое сопротивление со стороны «существующих альтернатив», необходимо так называемое государственно-частное партнерство с коммерческими банками. Хотя, учитывая, что центральные банки также являются частными корпорациями , возможно, более подходящим было бы «корпоративно-частное партнерство».

McKinsey заявляет:

Коммерческие банки, вероятно, будут играть ключевую роль в крупномасштабном развертывании CBDC, учитывая их возможности и знание потребностей и привычек клиентов. Коммерческие банки обладают самыми широкими возможностями для адаптации клиентов [внедрение платежных систем CBDC] [. . .], поэтому вполне вероятно, что успех модели CBDC будет зависеть от государственно-частного партнерства (ГЧП) между коммерческими и центральными банками.

Accenture, глобальная ИТ-консалтинговая компания, которая является одним из основателей глобального партнерства в области цифровой идентификации ID2020 Alliance , согласна с McKinsey.

Не заблуждайтесь: коммерческие банки играют ключевую роль и имеют уникальную возможность определить курс CBDC на его основе. [. . .] CBDC развивается гораздо быстрее, чем другие платежные системы. [. . .] По крайней мере, в США в разработке CBDC, вероятно, будет участвовать частный сектор, и, поскольку двухуровневая банковская система останется в силе, коммерческие банки теперь должны активизироваться и проложить путь вперед.

[нажмите, чтобы увеличить]

КАКАЯ МОДЕЛЬ CBDC?

Создавая новую концепцию «оптовой CBDC», те, кто считает это важным, могут поддерживать двухуровневую ошибку. Тем не менее верно то, что оптовая CBDC не обязательно вытеснит широкие деньги.

Банк международных расчетов (БМР) — центральный банк для центральных банков — предлагает определение оптового варианта CBDC :

Оптовые CBDC предназначены для использования регулируемыми финансовыми учреждениями. Они основаны на существующей двухуровневой структуре, которая ставит центральный банк в основу платежной системы, а действия по обслуживанию клиентов возлагаются на PSP [небанковских поставщиков платежных услуг]. Центральный банк предоставляет счета коммерческим банкам и другим PSP, а внутренние платежи осуществляются на балансе центрального банка. [. . .] Оптовые CBDC и резервы центральных банков работают очень похожим образом.

Оптовая CBDC имеет некоторые незначительные сходства с текущей резервной системой центрального банка, но, в зависимости от дополнительных функциональных возможностей дизайна CBDC, увеличивает способность центрального банка контролировать все инвестиции и последующую деловую активность. Уже одно это может иметь огромное социальное влияние.

BIS продолжает:

[. . .] Более далеко идущее новшество — введение розничных CBDC. Розничные CBDC модифицируют традиционную двухуровневую денежную систему, делая цифровые деньги центрального банка доступными для широкой публики, точно так же, как наличные деньги доступны для широкой публики в качестве прямого требования к центральному банку. [. . .] Розничная CBDC похожа на цифровую форму наличных [.] [. . .] Розничные CBDC бывают двух вариантов. Один из вариантов делает дизайн похожим на наличные деньги, позволяя так называемый доступ на основе токенов и анонимность в платежах. Этот вариант предоставит отдельным пользователям доступ к CBDC на основе цифровой подписи, похожей на пароль, с использованием криптографии с закрытым и открытым ключом, без необходимости личной идентификации. Другой подход основан на проверке личности пользователей («доступ на основе учетной записи») и будет основываться на схеме цифровой идентификации.

Именно «розничная CBDC» расширяет надзор центрального банка и позволяет ему управлять всеми аспектами нашей жизни. Розничная CBDC — это сценарий полного кошмара для нас как отдельных «граждан».

Хотя BIS описывает основную концепцию розничной CBDC, она полностью вводит общественность в заблуждение. Предположение, что розничная CBDC является «требованием к центральному банку» пользователей, звучит намного лучше, чем признание того, что CBDC является обязательством центрального банка. То есть центральный банк всегда «владеет» CBDC.

Это обязательство, которое, как мы увидим, центральный банк соглашается оплатить, если будут выполнены предусмотренные им условия «умного контракта». Розничная CBDC на самом деле является «претензией» центрального банка на все, что находится в вашем «кошельке» CBDC.

Утверждение BIS о том, что CBDC «сродни цифровой форме наличных денег», является ложью. CBDC — это не что иное, как «наличные деньги», за исключением самого отдаленного возможного смысла.

И наличные, как мы понимаем, и CBDC являются обязательствами центрального банка, но на этом сравнение заканчивается. Центральный банк или его «партнеры» из коммерческих банков не могут контролировать, где мы обмениваем наличные деньги, или контролировать, что мы покупаем на них. CBDC даст им возможность сделать и то, и другое.

В настоящее время трата наличных в розничной торговле — без биометрического наблюдения, такого как камеры распознавания лиц, — автоматически анонимна. Хотя розничная CBDC с «доступом на основе токенов» теоретически может поддерживать нашу анонимность, это не имеет значения, поскольку мы все вовлечены в структуру розничной CBDC, которая «укоренена в схеме цифровой идентификации».

Центральный банк Великобритании — Банк Англии (BoE) — недавно опубликовал предполагаемую техническую спецификацию для своей CBDC, которую он обманчиво называет цифровым фунтом. Банк Англии категорически заявляет:

CBDC не будет анонимным, потому что возможность идентифицировать и проверять пользователей необходима для предотвращения финансовых преступлений и выполнения применимых юридических и нормативных обязательств. [. . .] Будут приняты различные уровни идентификации, чтобы обеспечить доступность CBDC для всех. [. . . ] Пользователи должны иметь возможность изменять свои настройки конфиденциальности в соответствии со своими потребностями в конфиденциальности в рамках параметров, установленных законом, Банком и правительством. Расширенные функции конфиденциальности могут привести к тому, что пользователи получат больше преимуществ от обмена своими личными данными.

Опять же, необходимо понимать, что CBDC не имеет ничего общего с наличными деньгами. Наличные могут предпочесть «преступники», но в большей степени их предпочитают люди, которые не хотят делиться всеми своими личными данными просто для ведения бизнеса или покупки товаров и услуг.

Цифровой фунт положит конец этой возможности для британцев. Точно так же, как CBDC в любой другой стране положит конец этому для их населения.

Модель Банка Англии предполагает отсутствие возможных путей отступления. Даже для тех, кто не может предъявить утвержденные государством «документы» по требованию, будут применяться «различные уровни идентификации», чтобы гарантировать, что контрольная сетка CBDC «для всех». Банк Англии, исполнительная ветвь власти и судебная власть формируют партнерство, которое будет определять приемлемые «параметры» Банка Англии, а не пользователей, «предпочтения конфиденциальности».

Чем больше личных идентификационных данных вы предоставите Банку Англии и его государственным партнерам, тем приятнее будет ваше разрешенное использование CBDC. Все зависит от вашей готовности подчиниться. Несоблюдение приведет к тому, что вы не сможете функционировать как гражданин, и вы будете фактически исключены из основной части общества.

Если мы просто уступим развертыванию CBDC, концепция свободного человека станет далеким воспоминанием. Только первые два поколения после CBDC оценят то, что произошло. Если они не справятся с этим, будущее рабство человечества CBDC будет неизбежным.

Это может показаться гиперболой, но, к сожалению, это не так. Это диктаторский кошмар розничной CBDC, который мы рассмотрим во второй части, наряду с простыми шагами, которые мы все можем предпринять, чтобы кошмар CBDC никогда не стал реальностью.

___

https://off-guardian.org/2023/03/07/central-bank-digital-currency-is-the-endgame-part-1/

Комментариев нет:

Отправить комментарий